Na última terça-feira, 24 de março, participei de um debate sobre Dívida Pública na faculdade de economia da Universidade Federal Fluminense. O evento foi organizado pelo diretório acadêmico daquela instituição e buscou o diálogo entre uma visão neoclássica do endividamento público - representada por mim - e uma visão heterodoxa do mesmo, representada por um sindicalista, cujo nome deixo em suspenso, propositalmente. A princípio, a ideia era interessante posto que colocaria frente a frente posições bastante díspares do mesmo problema e poderia ser esclarecedora para o público presente. Na prática, entretanto, o diálogo foi impossível.

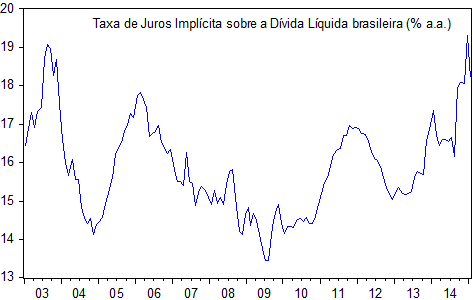

Organizei uma apresentação relativamente técnica para o evento, cujos slides foram colocados no post abaixo e podem ser vistos aqui também. Ao longo dos vinte minutos em que passei e comentei os slides, construí um enredo baseado na ideia de que o endividamento público é consequência direta das escolhas de política econômica. Ao longo dos últimos anos, o governo brasileiro gastou sistematicamente mais que arrecadou, emitiu títulos públicos para que o BNDES pudesse emprestar para empresas escolhidas pelo poder incumbente, fez uso intensivo de contabilidade criativa nas finanças públicas, dentre outros procedimentos heterodoxos. Surpreendentemente, para alguns, viu a taxa de juros implícita da dívida aumentar, como mostra o gráfico abaixo.

Até a crise de 2008, quando vigorava no país o tripé macroeconômico, representado por câmbio flutuante, superávit primário e metas para inflação, a trajetória da taxa de juros implícita foi decrescente. Após a quebra do Lehman Brothers, em setembro de 2008, o uso intensivo da política econômica (não apenas a fiscal e a parafiscal, mas também a monetária) fez o custo da dívida pública brasileira aumentar, refletindo a deterioração dos fundamentos da economia brasileira.

Em linhas gerais, bem gerais, foi esse o tom da minha apresentação. O que esperava da ponta oposta? Uma justificativa para o uso da política econômica, talvez. Como financiar gastos que crescem sistematicamente acima da receita ao longo do tempo, seria outra. Ou, mesmo, se a opção fosse por algo mais radical, uma explicação razoavelmente convincente sobre como devemos auditar a dívida pública e reestruturá-la, de acordo com os novos números obtidos.

Não foi o que vi, infelizmente. O que vi foi a transcrição de conceitos econômicos equivocados, como "inflação não se combate com aumento de juros" ou "a 7ª maior economia do mundo deve prover uma rede de bem estar social para seus cidadãos". Equivocados porque deixam ao largo 50 anos de teoria econômica ou simplesmente ignoram conceitos extremamente simples como renda per capita.

O discurso que tenta associar os governos tucanos, petistas e o FMI como "símbolos do neoliberalismo" - sem explicar o que é isso - e não provê respostas mínimas para equacionar maiores gastos sem alterar o nível de endividamento e a carga tributária não merece ser levado a sério, não é mesmo?

Mais gastos implicam, necessariamente, em mais endividamento, mais tributo e/ou mais inflação. Conduzir a política econômica de forma equivocada implica em elevar a aversão a risco dos agentes, o que faz aumentar o custo de financiamento da dívida pública. Coisas, convenhamos, bastante simples, mas sistematicamente ignoradas por alguns setores da sociedade. Desse jeito, o diálogo é mesmo impossível... Triste, não?