A condução da política monetária me fascina desde os tempos da graduação em economia. O trabalho de conclusão de curso passou por estimar uma função de reação para o Banco Central brasileiro, enquanto na dissertação de mestrado me preocupei com a qualidade da comunicação do Banco Central e seu efeito sobre as expectativas de inflação dos agentes privados. Dado esse trabalho de pesquisa de algum tempo, vejo com pesar discussões sobre juros no país. O que é uma decisão técnica, rotineira e sem grande destaque na maior parte dos países, no Brasil inicia debates intermináveis sobre ganância, distribuição de renda, teorias da conspiração e outros temas dignos de grandes romances ficcionais. Nesse pequeno texto busco explicar algumas questões importantes relacionadas ao tema.

Note, leitor, em primeiro lugar, que o tema é técnico. A política monetária consiste, no fim das contas, no controle da liquidez da economia, isto é, em manter razoavelmente estável a disponibilidade de meios de pagamento frente às necessidades comerciais e financeiras do organismo econômico. Para isso, o Banco Central dispõe de alguns instrumentos, divididos em convencionais e prudenciais. Enquanto aqueles são responsáveis por manter o poder de compra da moeda, estes servem para monitorar e manter estável o sistema financeiro. Em outras palavras, a literatura acadêmica e a prática ao redor do mundo estabeleceram que Bancos Centrais devem mirar alguns objetivos, tendo para isso certos instrumentos.

No Brasil, desde 1999, ficou estabelecido que o objetivo básico do Banco Central seria manter estável o poder de compra da moeda, no que a literatura acadêmica classifica como regime de metas para inflação. Algo que dado o nosso histórico hiperinflacionário, não deixa de ser um objetivo bastante ambicioso. Nesse regime, o Banco Central calibra a taxa básica de juros em função de desvios entre suas expectativas de inflação e uma meta para a inflação, previamente definida pelo Conselho Monetário Nacional. Desvios positivos influenciam aumentos de taxa de juros, enquanto desvios negativos possibilitam reduções da taxa de juros de curto prazo. Mas não é apenas isso.

Por trás das cortinas desse trabalho, está uma coisa chamada de taxa de juros real de equilíbrio, também conhecida como juro neutro, aquele que não gera pressões inflacionárias sobre a economia. O trabalho do Banco Central, desse modo, passa por manter aquela taxa de juros de curto prazo, descontada a inflação, em linha com essa taxa neutra. Desvios positivos entre a taxa de juros real de curto prazo e a taxa neutra indicam uma política monetária restritiva, enquanto desvios negativos evidenciam uma política monetária expansionista.

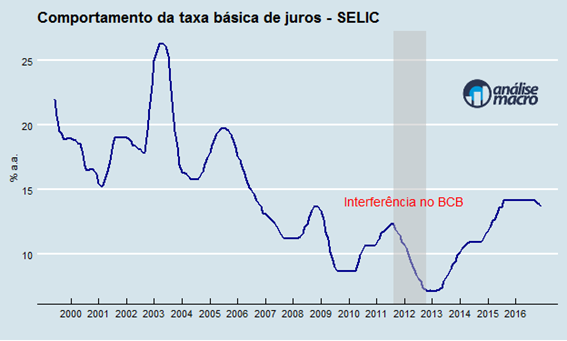

Gastei quatro parágrafos para falar sobre teoria de política monetária, de modo a justificar o quanto o debate brasileiro sobre política monetária é equivocado. Uma vez feito isso, vamos à prática. O gráfico abaixo mostra o comportamento da taxa básica de juros no período de junho de 1999 a dezembro de 2016. A área cinza do gráfico, por sua vez, destaca o período de agosto de 2011 ao final de 2012, quando essa taxa saiu de 12,42% para 7,16%. Uma redução dessa envergadura era possível? Digo, dada a estrutura da economia, o que deveríamos esperar com uma redução tão forte da taxa básica de juros?

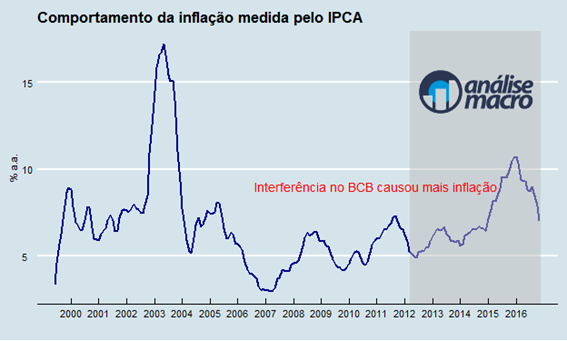

Paralelo ao processo de redução da taxa básica de juros, o governo brasileiro decidiu manter os chamados preços administrados, aqueles que são fixados por meio de contratos específicos, artificialmente controlados. A área cinza do gráfico abaixo evidencia essa tentativa de controle.

Mesmo com o controle da taxa de crescimento desses preços, houve uma aceleração da inflação cheia, como pode ser igualmente visto na área cinza do terceiro gráfico. Ademais, esse controle artificial não tardou a ter de ser brutalmente revertido, como mostrado pelo gráfico anterior.

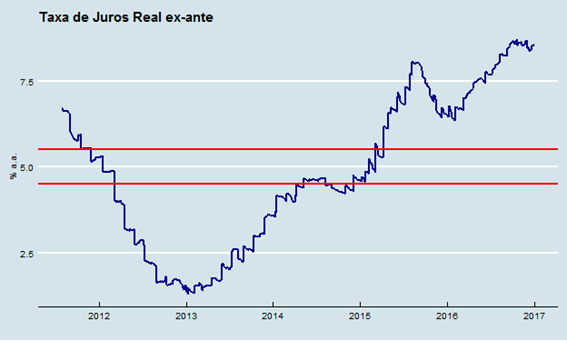

Essa sequência de gráficos ilustra a teoria que iniciou esse texto. Relembre o leitor que o Banco Central deve calibrar a taxa básica de juros tendo como referência a taxa de juros de equilíbrio da economia, ambas livres da inflação. Manter o juro real de curto prazo abaixo do juro neutro caracteriza uma política monetária expansionista, o que fará acelerar a inflação.

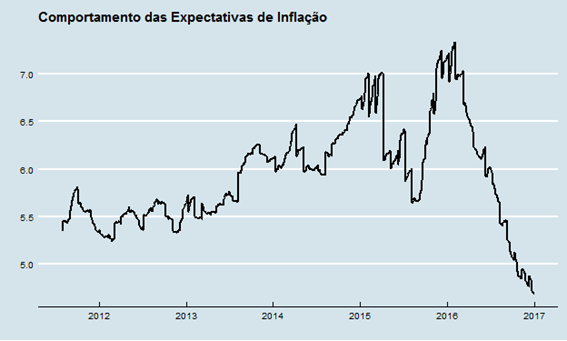

O gráfico acima compara o juro real com um intervalo de juro neutro, representado pelas linhas vermelhas. O intervalo foi calculado com base no paper To cut or not to cut - that is the central bank´s question, elaborado por economistas do Fundo Monetário Internacional. O gráfico começa em agosto de 2011, quando ocorreu a mudança de condução da política monetária destacada anteriormente. Observe que ela é levada bem abaixo do intervalo neutro, caracterizando uma política monetária bastante expansionista. Não por outro motivo, as expectativas de inflação avançaram, como mostra o gráfico abaixo.

Em resumo, leitor, a condução da política monetária deve ser feita tendo por base a literatura acadêmica e a prática estabelecida ao redor do mundo. Tentar contrariar esse consenso tem custos, como vimos nos anos recentes. Reduzir juros passa, desse modo, por compreender de forma ampla como funciona a política monetária, bem como as variáveis que afetam a taxa de equilíbrio da economia.

Não há dúvidas de que o nível dos juros no Brasil é bastante elevado. Mas, como vimos, o juro real de curto prazo deve caminhar em linha com aquele juro de equilíbrio, ou juro neutro. Isso nos leva ao ponto que é muito pouco discutido no país: como baixar os juros de equilíbrio?

Propositalmente, coloquei no primeiro gráfico desse texto a taxa básica de juros desde junho de 1999, o que cobre a vigência do regime de metas para inflação. Observe que existe uma clara tendência de redução da taxa de juros nominal, interrompida no período recente para dar conta do aumento da taxa de inflação. Essa tendência de redução dos juros foi possível graças a um conjunto muito amplo de coisas, com destaque para a estipulação de superávits primários para o setor público. Um governo que gasta muito, afinal, acaba fazendo uso da poupança privada, o que tende a manter uma taxa de juros de equilíbrio mais elevada. Manter as contas públicas em ordem, desse modo, é um grande passo para termos taxas de juros mais civilizadas.

Observe, portanto, que discutir política monetária não tem nada a ver com a construção de teorias conspiratórias, onde existem vilões e heróis, enredos fantasiosos e questões obscuras. Política monetária séria se faz com base em literatura acadêmica e observação da prática estabelecida por outros Bancos Centrais. Por fim, existe uma clara necessidade de discutirmos os motivos pelos quais o nível de juros no Brasil é elevado. Mas esse debate está (muito) distante do ir e vir da taxa Selic, ele deve passar por compreender as variáveis que afetam a taxa de juros de equilíbrio da economia e o spread bancário, a diferença entre taxas de captação e taxas de empréstimo. Mais há alguém disposto a discutir o que realmente importa? Parece mais fácil alegar que o Banco Central está a serviço dos banqueiros...