Os modelos acertaram e o crescimento do PIB veio mesmo negativo (na margem) no 1° tri. Significa dizer que ficou muito difícil realizar um crescimento de 1% - igual ao do ano passado - esse ano. Ou que a probabilidade de termos crescimento negativo do PIB per capita esse ano - que desconta o crescimento populacional - entrou no horizonte.

O gráfico acima mostra a taxa de crescimento do PIB brasileiro em quatro momentos distintos.

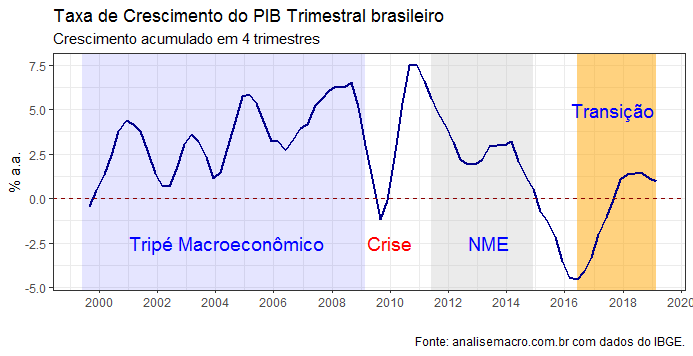

O gráfico acima mostra a taxa de crescimento do PIB brasileiro em quatro momentos distintos.

Destaco aqui o pico de crescimento experimentado em 2010. Naquele ano, a economia brasileira cresceu 7,5%, atingindo o pleno emprego do fator trabalho. Desde então, a taxa de crescimento vem se reduzindo.

Quando uma economia atinge o pleno emprego do fator trabalho, para que o crescimento se mantenha, ou bem o investimento aumenta, ou bem a produtividade aumenta. São as turbinas que mantém o avião no ar.

Ocorre que o período pós-2010 é marcado pela "Nova Matriz Econômica", de ênfase no intervencionismo micro e macro do estado sobre a economia.

Ambiente difícil para que tanto investimento quanto produtividade possam liderar o crescimento.

O efeito disso é uma taxa de crescimento do PIB decrescente na maior parte do tempo.

Como corolário, respeitando as defasagens envolvidas, a taxa de desemprego começa a aumentar.

A economia atinge o fundo do poço em 2016, dando início ao último momento destacado.

Nesse, destacado em laranja, a economia começa a sair do buraco ali em meados de 2016. O que ocorreu naquele momento?

Basicamente, uma transição de governo. Saia Dilma, entrava Temer.

O governo Temer começava a implementar a sua "Ponte para o Futuro" que consistia em uma agenda reformista.

A reforma da previdência chegou a ser considerada no horizonte como factível. Até que veio o "Joesley Day" em 17/05/17, dois anos atrás.

A partir dali, o governo passou a ter dificuldades monumentais para tocar a pauta reformista...

Em 2018, a coisa piorou ainda mais com a greve dos caminhoneiros.

No final do ano passado, havia um otimismo no horizonte com a nova equipe econômica e o novo governo.

Os dados do PIB, porém, não "realizaram" esse otimismo.

Parece que as dificuldades em colocar a pauta reformista na agenda se somaram aos choques de 2018, fazendo com que voltássemos a registrar um número negativo na margem nesse primeiro trimestre.

Diante desse roteiro, não parece que a saída seja colocar estímulos a partir de opções bastante heterodoxas do lado fiscal, ou via taxa de juros do lado monetário, mas sim voltar a ter firmeza em relação à agenda reformista.

___________________________

Quer aprender a analisar conjuntura usando o R? Conheça o nosso Curso!