[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

Tenho mostrado nesse espaço que o problema dos juros altos não é algo simples, que pode ser resolvido da noite para o dia. Nosso juro real de equilíbrio é elevado em virtude, basicamente, de três fatores: (i) uma taxa de poupança muito baixa; (ii) uma dívida pública muito alta; (iii) existência de muito crédito direcionado. Sobre esse último fator, há muitas dúvidas sobre por que o mesmo interfere negativamente no juro real de equilíbrio. Vou aqui ilustrar um pouco melhor por que isso ocorre.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/09/post.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

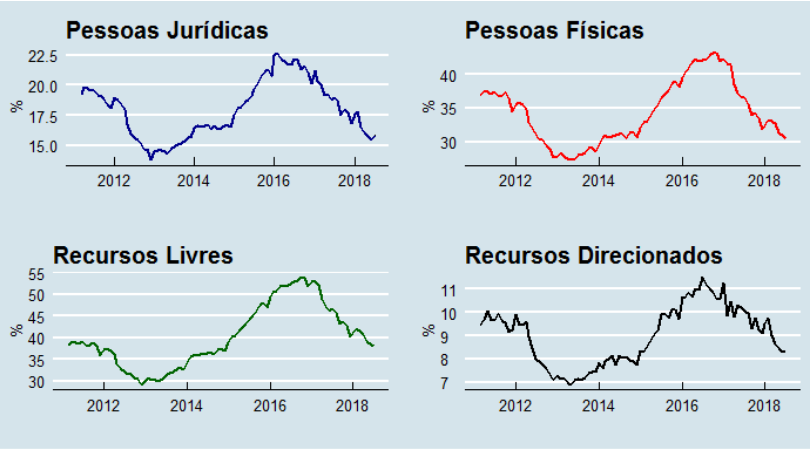

O gráfico a seguir traz taxas de juros em diferentes modalidades. Observe o leitor que o crédito direcionado possui as menores taxas de juros. Muito próximas, inclusive, da taxa básica de juros, a SELIC, o que significa que o spread bancário nessa modalidade de crédito é bem mais baixa do o chamado crédito livre.

Por que isso ocorre? Simples: a maior parte desse crédito direcionado, ofertado na sua maioria pelos bancos estatais (BNDES, BB, Caixa, etc.), envolve um subsídio. Por exemplo, o governo acha que é importante fomentar a agricultura familiar, daí cria via Banco do Brasil uma linha de crédito mais barata voltada para esse tipo de aplicação. Como não existe almoço grátis, esse subsídio tem de ser pago por alguém, não é mesmo? Pois é, a conta vai para o orçamento público.

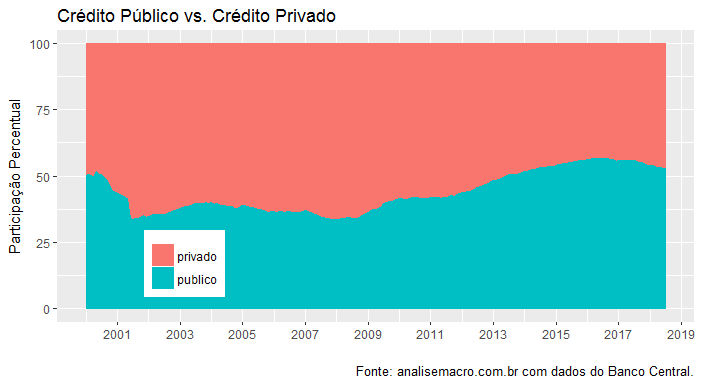

Talvez nesse ponto você esteja pensando, mas não seria justo subsidiar agricultores familiares? Talvez seja. O problema aqui não é se é justo ou injusto subsidiar A, B ou C. O problema é que o crédito direcionado alcançou uma proporção muito grande dentro do mercado brasileiro. O gráfico abaixo ilustra a participação do crédito público (de bancos estatais) versus o crédito privado. Como se nota, a proporção dos bancos estatais, hoje, é maior do que 50% no mercado de crédito do país.

Enquanto o crédito público possui taxas de juros subsidiadas para alguns setores da economia, o crédito privado vai ter taxas de juros mais elevadas para todos os demais setores. Afinal, o Banco Central precisará aumentar mais os juros básicos para atingir o crédito livre, que não atende a direcionamentos do setor público, para conter a demanda em tempos de contração monetária. Tudo, diga-se, previsto pela teoria da política monetária.

Em outras palavras, leitor, quanto mais insistirmos em crédito direcionado, mas altas serão as taxas de juros para os meros mortais que não têm acesso a essa modalidade de crédito. Não parece ser, portanto, uma estratégia correta de política econômica, não é mesmo?

O ideal aqui seria que esse crédito direcionado fosse bem menor em relação ao total e atendesse apenas claras falhas de mercado. Por exemplo, o nosso crédito para agricultura familiar ou programas de crédito para startups. Talvez isso faça sentido, mas não me parece válido, por outro lado, conceder subsídio para grandes conglomerados industrais ou envolvidos no agronegócio, que podem ter acesso a modalidades de crédito privado, aqui e lá fora.

Reduzir o tamanho do crédito direcionado na economia brasileira vai na direção de reduzir o juro alto para todos... 🙂

_____________________________

Aprenda a coletar e tratar dados macroeconômicos no nosso Curso de Análise de Conjuntura usando o R.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/09/turmasdeoutubro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]