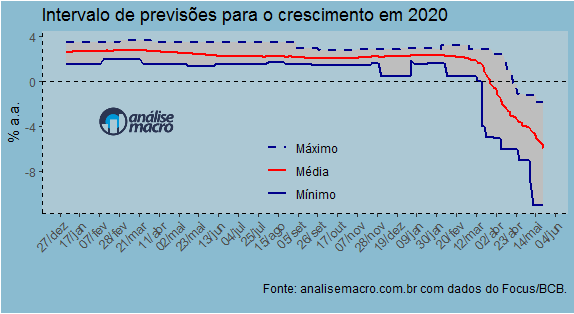

A média das previsões para o crescimento do PIB em 2020, disponível no boletim Focus do Banco Central, se aproximou de -6%. Mesmo há quase três meses imersos na maior pandemia da nossa geração, esse pode não ser ainda o fundo do poço. O desvio-padrão das previsões continua bastante elevado, refletindo a incerteza que domina o ambiente econômico. Os dados do Focus são coletados a partir do pacote rbcb como abaixo.

library(rbcb)

pibe = get_annual_market_expectations('PIB Total',

start_date = '2015-01-01')

O gráfico que reflete o intervalo das previsões é colocado abaixo.

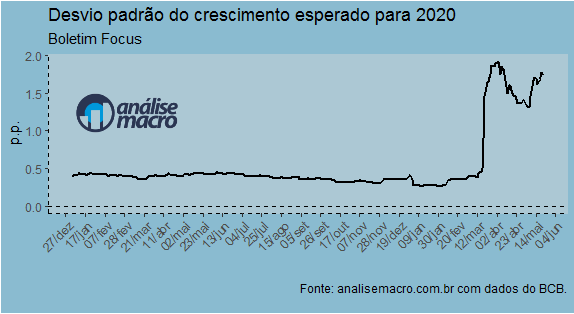

Como se pode ver, a média de -5,92% situa-se entre uma mínima de -11% e uma máxima de 1,89%, com um desvio-padrão de 1,73 pontos. Abriu-se uma boca de jacaré nas previsões do boletim Focus. A seguir, o comportamento do desvio-padrão.

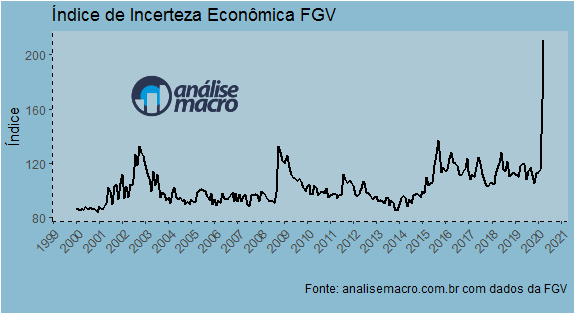

O desvio-padrão, que ficava em torno de 0,5, deu um salto em março, refletindo a incerteza que tomou conta do ambiente econômico global. Esse aumento de incerteza, diga-se, foi captado pelo índice da FGV, como pode ser visto abaixo.

Ao que parece, ainda estamos longe de saber os efeitos da pandemia sobre a economia brasileira.

____________________

(*) Você aprende a coletar, tratar e visualizar dados macroeconômicos no nosso Curso de Análise de Conjuntura usando o R.