A inflação é uma variável econômica que merece toda a sorte de adjetivos. A despeito de termos diversos índices que medem o aumento persistente e generalizado de preços ao longo do tempo, a inflação em si é algo muito pessoal, digamos assim. Para ilustrar, tomemos o índice de preços ao consumidor amplo (o IPCA), principal índice do país. O IPCA acompanha atualmente uma cesta de 377 bens e serviços, que, por óbvio, nem todo mundo consome todos os meses. Você, portanto, ao consumir apenas um subconjunto desses bens e serviços, terá a sua inflação particular, que pode ser menor ou maior do que a inflação oficial do país.

No mundinho dos economistas, esse tipo de diferença nem sempre é levada em consideração no momento de avaliar a trajetória da inflação ao longo do tempo. Quase sempre, o acompanhamento e previsão da inflação restringe-se aos agentes do mercado financeiro, que, por óbvio, não representa o conjunto da sociedade.

Talvez, pensando nisso, há alguns anos, a Fundação Getúlio Vargas criou um índice de expectativas de inflação dos consumidores. O índice procura justamente criar uma medida diferente daquela medida pela Bloomberg e pelo Focus, que estão mais ligadas ao mercado financeiro.

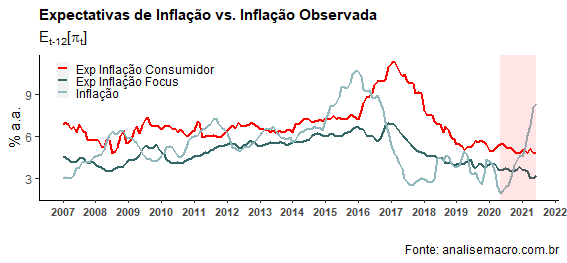

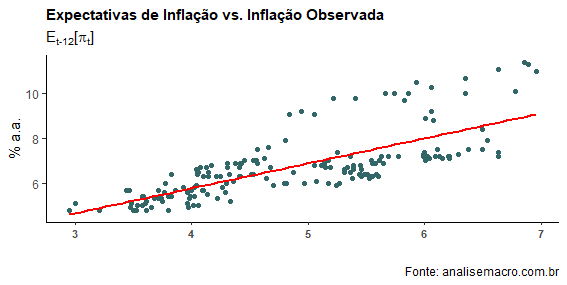

Resolvi, então, dar uma olhada nesses dados. Para a amostra considerada, estamos usando dados de janeiro de 2007 até junho de 2021, totalizando 174 observações. O gráfico abaixo compara essas expectativas de inflação dos consumidores, da FGV, e do Focus, com a inflação observada. O ajuste feito considera o que os agentes (consumidores e especialistas do Focus) achavam 12 meses antes o que ocorreria com a inflação no mês corrente.

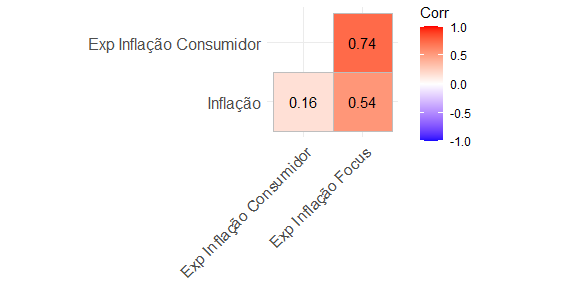

Duas coisas chamam atenção, de imediato. Primeiro, a correlação entre as expectativas dos especialistas e as dos consumidores é bastante elevada. Segundo, a expectativa média dos consumidores é maior do que a expectativa dos especialistas ouvidos pelo boletim Focus.

Erro de previsão

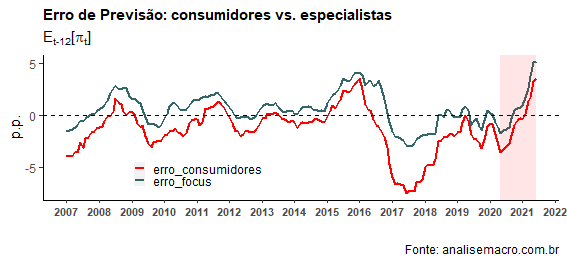

Outro ponto interessante sobre os dados é verificar o erro de previsão de consumidores e especialistas. Os consumidores costumam esperar uma inflação maior do que ela efetivamente ocorre, implicando assim em um erro médio de -1,31 pontos percentuais - considerando  . Já os especialistas ouvidos pelo boletim Focus subestimam a inflação, implicando assim que em um erro médio de 0,56 pontos percentuais.

. Já os especialistas ouvidos pelo boletim Focus subestimam a inflação, implicando assim que em um erro médio de 0,56 pontos percentuais.

Causalidade: expectativa de especialistas influencia expectativa dos consumidores

Um último ponto que avaliei foi se a correlação entre as séries de expectativas implica em causalidade. De fato, pelo procedimento de Toda-Yamamoto, pode-se verificar que as expectativas dos especialistas ouvidos pelo Focus têm precedência temporal sobre as expectativas dos consumidores.

Em assim sendo, os resultados encontrados parecem corroborar a ideia de que a população de forma geral tem uma visão um pouco mais pessimista da inflação do que os especialistas envolvidos no processo de previsão quantitativa dessa variável. Ademais, a precedência temporal encontrada sugere que a população é influenciada pela previsão desses especialistas acerca do que pode ocorrer com a inflação efetiva. Por fim, como visto, as expectativas tanto de um quanto de outro grupo parecem ser mais "estáveis" do que a inflação efetiva, sempre sujeita aos diversos choques da economia.

_______________________

(*) Para maiores detalhes sobre o uso desse tipo de modelo para fins de previsão, conheça nossos Cursos de Previsão Macroeconométrica e Modelos Preditivos aplicados à Macroeconomia.