Uma das grandes preocupações dos economistas nessa pandemia era evitar que ocorresse um número grande de falências de empresas. Isso porque, quanto maior o número de falências, maior o impacto sobre o potencial de crescimento da economia. Para ilustrar esse argumento, nesse Comentário de Conjuntura fiz um exercício simples que verifica o efeito de um choque no número de falências sobre o PIB Potencial da economia brasileira.

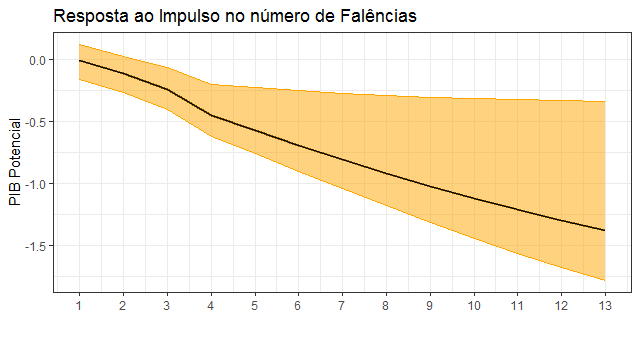

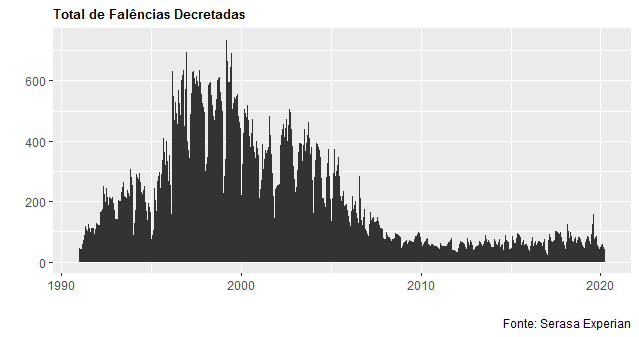

Como proxy para essas séries, utilizei o PIB Potencial construído pela IFI, a Instituição Fiscal Independente, e o total de falências decretadas disponibilizado pelo Serasa Experian. Foi, então, construído um modelo de correção de erros e extraída a função de impulso-resposta, considerando um choque no número de falências e o seu efeito sobre o PIB Potencial. O gráfico a seguir ilustra.

O aumento no número de falências tem efeitos deletérios sobre o potencial de crescimento da economia, como era esperado. Isso porque, o efeito mais visível da falência de empresas é a destruição de capacidade produtiva.

Os dados do levantamento da Serasa vão até abril. Como é provável que haja uma defasagem não desprezível entre a empresa ter dificuldades de caixa e a decretação de uma falência, ainda não é possível verificar um aumento nesse número em 2020. Entretanto, dadas as imensas dificuldades de acesso a crédito e o impacto considerável da pandemia no caixa das empresas, é de supor que esse número mostre algum avanço nos próximos meses.

Caso isso se confirme, o efeito sobre a capacidade produtiva do país será considerável.

____________________

(*) Conheça nosso Curso de Macroeconometria usando o R e aprenda a entender o organismo econômico por meio de equações.

(**) Você aprende a coletar, tratar, analisar e apresentar dados com o R em nossos Cursos Aplicados de R.

(***) Os alunos do plano premium dos nossos Cursos Aplicados de R têm acesso a mais de 70 exercícios do Clube do Código.