Os dados de nível de atividade divulgados até aqui dão conta de um 3º tri positivo na margem, o que nos leva a projetar uma redução do hiato do produto, a diferença entre o PIB efetivo e o potencial da economia. De fato, isso pode ser verificado empiricamente ao estimarmos uma Curva IS como

(1)

onde o hiato do produto  é função das suas próprias defasagens, do juro real ex-ante

é função das suas próprias defasagens, do juro real ex-ante  e da variação do resultado primário

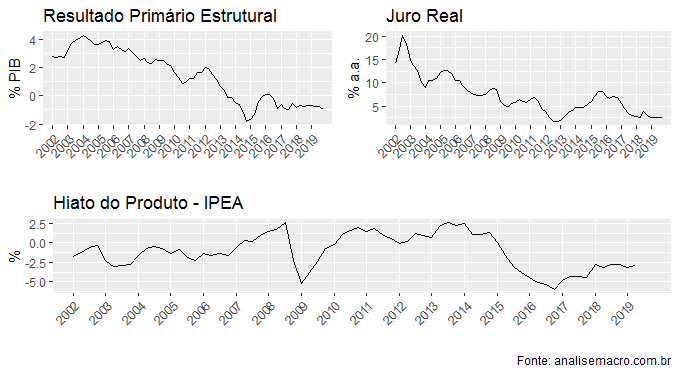

e da variação do resultado primário  . As variáveis utilizadas para o exercício foram a série trimestral do hiato do produto divulgada pelo IPEA, o swap pré-DI 360 deflacionado pela expectativa de inflação 12 meses à frente o resultado primário estrutural da SPE. O gráfico abaixo ilustra as séries.

. As variáveis utilizadas para o exercício foram a série trimestral do hiato do produto divulgada pelo IPEA, o swap pré-DI 360 deflacionado pela expectativa de inflação 12 meses à frente o resultado primário estrutural da SPE. O gráfico abaixo ilustra as séries.

Ao estimarmos a Curva IS sugerida com os dados acima, vemos que a redução do juro real tem impacto positivo sobre o hiato. O impulso fiscal, por seu turno, medido como a diferença entre o resultado primário em  contra o mesmo em

contra o mesmo em  , vai ter impacto negativo, considerando

, vai ter impacto negativo, considerando  . Já a desaceleração mundial, na falta de uma proxy para o mesma, é considera na Curva IS sugerida como um choque negativo de demanda.

. Já a desaceleração mundial, na falta de uma proxy para o mesma, é considera na Curva IS sugerida como um choque negativo de demanda.

Dada a expectativa de queda na Selic, o juro ex-ante tem caído bastante nos últimos meses, sugerindo algum impacto expansionista sobre o hiato do produto nos próximos trimestres. Algum efeito, por suposto, deve ser sentido ainda nesse segundo semestre.

_________________________

(*) Conheça nosso Curso de Macroeconometria usando o R e aprenda a entender o organismo econômico por meio de equações!