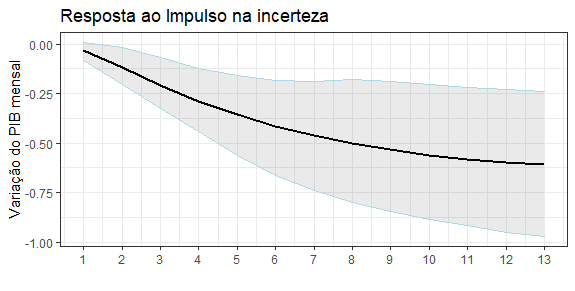

Mesmo após a redução dos níveis de incerteza vistos no ano passado, há ainda muito por percorrer para um patamar considerado aceitável. Uma elevação da incerteza, sabemos da teoria econômica, acaba por adiar investimentos e mesmo decisões de consumo de bens duráveis, o que tem efeitos não desprezíveis sobre o PIB. Nesse Comentário de Conjuntura, verificamos através de funções impulso-resposta como a incerteza afeta a variação acumulada em 12 meses do PIB mensal.

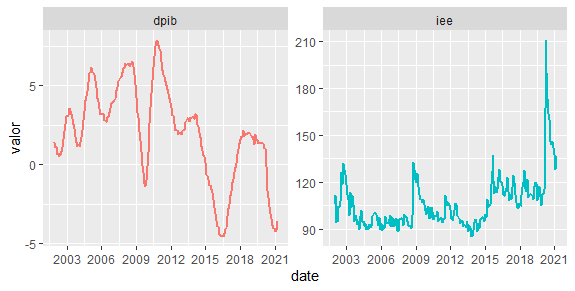

Para ilustrar o efeito da incerteza sobre o PIB, usamos as séries da Fundação Getúlio Vargas: o índice de incerteza econômica e o Monitor do PIB mensal.

Uma vez disponíveis as séries, nós verificamos se existe cointegração entre elas por meio da metodologia de Johansen. Rejeitada a hipótese nula de inexistência de cointegração, seguimos o protocolo de Johansen e não conseguimos rejeitar que existe ao menos um vetor de cointegração entre as séries.

Uma vez, então, construído o modelo VEC, nós transformamos o mesmo em um modelo VAR em nível e observamos o efeito de um impulso sobre a incerteza na variação acumulada em 12 meses do PIB mensal. O resultado é posto abaixo.

De fato, existe um efeito negativo do aumento da incerteza sobre a variação do PIB mensal, como esperado pela teoria econômica.

____________________