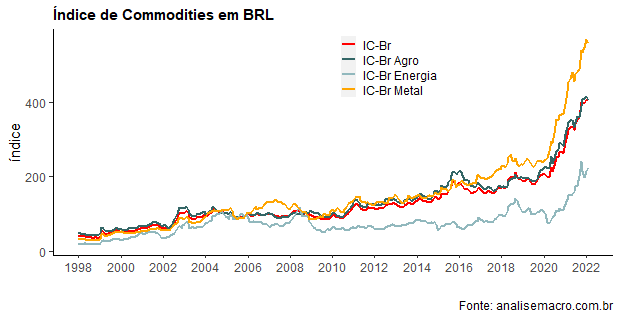

O período da pandemia tem sido marcado por diversos choques que têm afetado a economia mundial. Em particular, o mundo assiste a um avanço bastante forte nos preços das commodities, inclusive as da área de energia, que são utilizadas como insumo em diversas cadeias produtivas. Um dos efeitos mais nítidos desse aumento nas commodities é o avanço da inflação na maior parte dos países. Nesse Comentário de Conjuntura, buscamos verificar o impacto das commodities na chamada inflação de preços livres no Brasil a partir da estimação de uma Curva de Phillips aos moldes do que faz o Banco Central em seu modelo de pequeno porte.

O objetivo do exercício será estimar uma forma reduzida da Curva de Phillips do Modelo Semiestrutural de Pequeno Porte do BCB, conforme descrito abaixo:

(1)

com a imposição da restrição de verticalidade de longo prazo:

(2)

Basicamente, a inflação dos preços livres é uma função linear da inflação passada, das expectativas de inflação, do hiato do produto e da inflação importada, que aqui será captura por um índice de commodities produzido pelo próprio Banco Central.

A reprodução do exercício está disponível para os membros do Clube AM. Uma aula sobre o assunto está disponível no nosso Curso de Macroeconometria usando o R.

Só hoje, 7 de abril, estamos com inscrições abertas para o Clube AM, o espaço de compartilhamento de exercícios da Análise Macro. Faça sua inscrição aqui.

O modelo é estimado via mínimos quadrados em dois estágios, utilizando como instrumentos as defasagens das próprias variáveis. Ademais, foram adicionadas dummies para controlar o overshooting do câmbio no início do governo Lula, outra para o governo Dilma Rousseff e uma última para a pandemia do Covid-19. A seguir, os resultados do modelo.

| Variável Dependente: inflação de preços livres | |

|---|---|

| Expectativa 12 meses | 0.20*** |

| (0.04) | |

| IPCA Total(-1) | 0.76*** |

| (0.03) | |

| IC(-1) | 0.04** |

| (0.01) | |

| Hiato(-1) | 0.04 |

| (0.02) | |

| DLula | -2.58*** |

| (0.50) | |

| DDilma | -1.57* |

| (0.71) | |

| DCovid | 1.70** |

| (0.53) | |

| Q1 | -0.49* |

| (0.20) | |

| Q2 | -1.05*** |

| (0.20) | |

| Q3 | -1.18*** |

| (0.21) | |

| eq1: R2 | 0.62 |

| eq1: Adj. R2 | 0.57 |

| Num. obs. (total) | 75 |

| ***p < 0.001; **p < 0.01; *p < 0.05 | |

A amostra contém dados trimestrais que vão desde o quarto trimestre de 2002 até o último trimestre de 2021. Nesse período, o modelo acima mostra que uma variação de 10% na inflação importada, medida pelo Índice de Commodities do Banco Central brasileiro, tem impacto de 0,4 p.p. dentro do trimestre, controlando para as variáveis em relevo.

_________________

A reprodução do exercício está disponível para os membros do Clube AM. Uma aula sobre o assunto está disponível no nosso Curso de Macroeconometria usando o R.

Só hoje, 7 de abril, estamos com inscrições abertas para o Clube AM, o espaço de compartilhamento de exercícios da Análise Macro. Faça sua inscrição aqui.