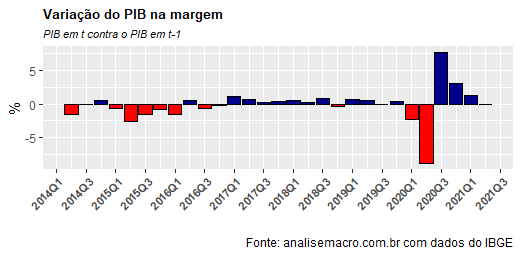

Há uma séria frustração com a economia brasileira. E não estou me referindo propriamente ao resultado do PIB do 2º trimestre divulgado ontem pelo IBGE. Desde o 2º trimestre de 2014, os resultados apresentados pela economia brasileira têm sido pífios. Para ser bondoso. O gráfico abaixo ilustra o comportamento da variação marginal do PIB, isto é, quando se confronta o PIB em t contra o PIB em t-1. Das 29 observações dessa métrica desde então, 14 delas foram negativas.

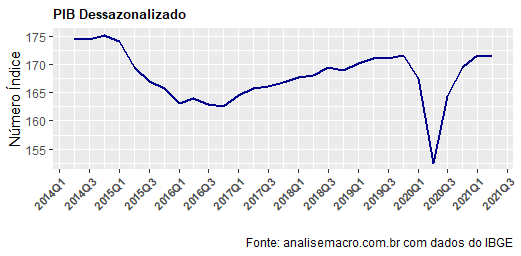

Nos últimos trimestres, como também é possível verificar no gráfico acima, o PIB vem lentamente convergindo para uma variação na margem estagnada, após alguma recuperação cíclica do pior momento da pandemia no ano passado. Para além do curtíssimo prazo, o que se vê é um PIB que converge para a mediocridade.

Não há, por suposto, sinais de melhora no ar. A conjuntura de curto prazo está repleta de fumaça, com um ambiente político carregado, risco fiscal ampliado, choques inflacionários importantes que levam a aumento de juros e, ainda, um risco de racionamento de energia rodeando o cenário.

Frustrante.

Mas quem disse que não pode piorar? Quando se olha para 2022, o quadro político-eleitoral se desenha com um pessimismo atroz. Resquícios de crueldade do autor da novela.

Pensando bem, não sei se existe um autor de novela tão criativo para escrever algo como o enredo da política brasileira.

Diga você, leitor.

___________________________________

(*) A análise completa do PIB é ensinada no nosso Curso de Análise de Conjuntura usando o R.