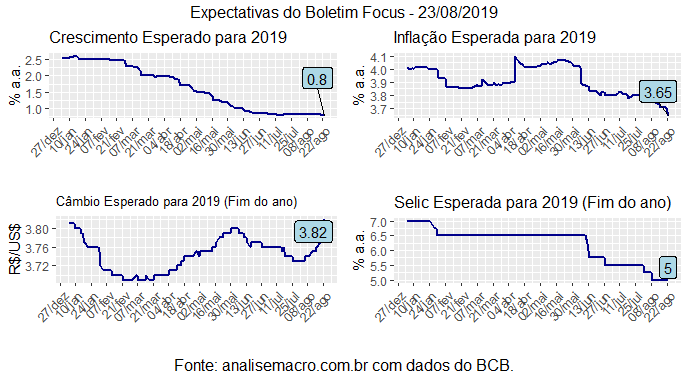

Os agentes de mercado que respondem a pesquisa Focus do Banco Central voltaram a reduzir a expectativa para crescimento em 2019: de 0,83 para 0,80. O motivo é a turbulência no cenário externo, em particular os problemas com a vizinha Argentina. O consenso é que a liberação do FGTS acabará sendo compensado pelos choques externos.

Para além do crescimento do PIB, houve piora também na expectativa para o câmbio, como ilustra o gráfico acima. A inflação esperada está em declínio, 3,65%, bem abaixo da meta do Banco Central. Com efeito, o mercado espera mais dois cortes na taxa Selic, terminando a mesma em 5% no final do ano.

A semana é marcada, diga-se, pela divulgação do PIB do 2º trimestre na sexta-feira. Há expectativa de crescimento levemente positivo na margem, algo entre 0,1% e 0,2%. Publicaremos aqui uma análise detalhada das contas nacionais com o uso do R.

Para uma apresentação detalhada das expectativas do Focus feita com RMarkdown, veja aqui.