[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

Uma das coisas que mais me chamam atenção em conversas e debates econômicos é como as pessoas no Brasil aceitam mais inflação. Mesmo com toda a nossa História de convívio com essa doença, mesmo com tudo o que já foi escrito e falado a respeito das mazelas que ela provoca no organismo econômico, ainda assim, as pessoas aceitam um pouco mais de inflação em troca de menos desemprego, por exemplo. Como se essa troca, ao menos, existisse. Entre economistas, só posso inferir que se trata de má formação. Em geral, ou não têm intimidade com os dados, ou desconhecem a teoria econômica estabelecida nos últimos quarenta anos. Há ainda, claro, uma combinação das duas coisas. Entre não economistas, só posso inferir que nada aprendemos com a década de 80. Nunca é demais relembrar, por suposto, o que acabamos de passar sob o signo daquilo que ficou conhecido como Nova Matriz Econômica (ou Macroeconômica). Isso porque, há ainda muita gente por aí pregando exatamente as mesmas coisas - você provavelmente verá presidenciáveis com o discurso afiado pedindo menos juros e mais câmbio depreciado. Isso dito, vamos relembrar um pouco aqueles tempos sombrios?

A influência que economistas alternativos exerce sobre a formação dos próprios economistas e dos demais, claro, me parece ser o grande suspeito para tudo isso. Há entre eles uma espécie de condescendência com a inflação elevada. O câmbio no lugar certo, para alguns, parece ser mais importante. Os juros, para outros, são o grande inimigo. E a inflação vai se escondendo pelas entranhas do organismo econômico, enquanto os olhos dos ditos analistas alternativos se vão para outras questões. Inflação, afinal, é coisa de ortodoxo...

Não se preocupe com ela, dizem. O aumento da inflação no curto prazo é apenas uma dor de cabeça passageira, como um enjoo na viagem para a Terra Prometida. Lugar que chegaremos quando o câmbio e os juros estiverem no lugar certo. Uma vez que o câmbio esteja desvalorizado o suficiente e os juros sejam baixos, as empresas poderão, enfim, aumentar a oferta de produtos, fazendo com que a inflação seja apenas um retrato na parede. Inflação, afinal, é coisa de ortodoxo que não leu os clássicos e acredita em modelinhos...

E por que, leitor, estou falando a todo o tempo sobre o câmbio e sobre os juros? Diante da falta de memória apresentada por alguns de nossos economistas alternativos, é preciso relembrá-los de alguns pontos, afinal. E sobre esses, câmbio e juros no lugar certo parecem ser o principal esquecimento.

Nossos alunos de economia e profissionais formados, vejam só, continuam repetindo o mantra dos excessivos juros elevados do país e do câmbio valorizado que mata a indústria. Mesmo depois de tudo o que foi feito nos últimos anos no país, capitaneado pela Nova Matriz Econômica. Eles continuam lembrando dos 45% de juros nos tempos de FHC e do populismo cambial para segurar a inflação. Repito, para ficar claro: mesmo depois de tudo o que foi feito na economia brasileira nos últimos anos.

A economia nos tempos da Nova Matriz

O tema é repetitivo por aqui, leitor, me desculpe. Mas o serviço é de utilidade pública: afinal, se aprendermos que as ideias propaladas pela Nova Matriz estão equivocadas, podemos avançar algumas casas para melhorar o nosso país. Desse modo, permita-me citar o ex-ministro Guido Mantega em artigo publicado no Valor Econômico em dezembro de 2012, titulado O primeiro ano da nova matriz econômica. Dizia Guido:

"O governo Dilma Rousseff elegeu como um dos seus principais desafios dar um salto de competitividade na economia brasileira, sem abrir mão de se manter na rota da inclusão social e da redução da desigualdade trilhada nos anos precedentes. Nesse sentido, colocava-se como absolutamente estratégico remover, ou pelo menos minimizar, a distorção que havia nos dois principais preços do país: juros e câmbio" (grifo nosso).

E continua:

"Temos certeza que essa estratégia será bem sucedida e garantirá um maior e mais sustentável dinamismo de longo prazo para a economia brasileira. Mas leva algum tempo para que essa revolução promovida por nós tenha seus efeitos plenos. São os custos e paradoxos da transição" (grifo nosso).

Pare um pouco, leitor, e compare as passagens acima com o que diz o seu economista alternativo favorito. Eu posso lhe ajudar nesse processo. Vamos pegar minha passagem preferida de um desses:

"Por outro lado, vale repetir, como sempre faço em artigos, que, na eventualidade de retomada da inflação, não é a Selic que serve para controlá-la, pois o que segura a demanda são o crédito e a própria inflação, que corrói diariamente o poder de compra da maior parte da população" (grifo nosso, Amir Khair, em Vamos Acelerar, de novembro de 2001).

A política monetária, na visão de Amir Khair e demais heterodoxos, não tem nada que ver com a inflação. Eles acreditam que a moeda não é neutra, isto é, que mudanças na taxa de juros geram efeitos reais na economia. Em qualquer prazo (curto, médio e longo prazo). Logo, ao reduzir os juros, isso reduz o custo de capital, fazendo com que os investimentos aumentem, afetando positivamente o crescimento econômico. E a inflação? Controla-se com mecanismos não monetários. Quer um exemplo mais recente desse raciocínio? Veja o que diz o professor José Luis Oreiro em entrevista recente:

(...) Se iniciarmos um ciclo de redução da taxa de juros em 2016, temos alguma chance de crescer em 2017. Mas, para isso, a política monetária precisa ser relaxada. Estamos com uma taxa de juros excessivamente elevada para uma economia que já está entrando em seu segundo ano de queda do nível de atividade econômica. Vamos acumular nestes dois anos uma perda de PIB próxima de 8% em termos reais. O que precisamos é uma flexibilização da política monetária, e isso vai ajudar o próprio ajuste fiscal, porque aí vai diminuir a conta de juros, e vai dar algum fôlego para a atividade econômica. Isso é absolutamente indispensável para a gente pensar em algum crescimento em 2017" (grifo nosso, José Luis Oreiro, Estado de SP, fevereiro de 2016).

Nenhuma preocupação com a inflação de dois dígitos. A recessão, afinal, dará conta de reduzir, por gravidade, a inflação. Como se uma inflação elevada não causasse distorções no organismo econômico, como um aumento da inércia e das expectativas. E o câmbio? Deixemos que o professor Bresser fale sobre ele:

"Já o novo desenvolvimentismo que defendo é muito diverso tanto do liberalismo econômico quanto do desenvolvimentismo comum. A diferença fundamental está na tese que só uma taxa de câmbio equilibrada, de "equilíbrio industrial", pode garantir o crescimento acelerado ou o "catching up" - uma taxa que torna competitivas as empresas nacionais de bens comercializáveis (tradables) que usam tecnologia moderna, e não apenas as exportadoras de commodities" (grifo nosso).

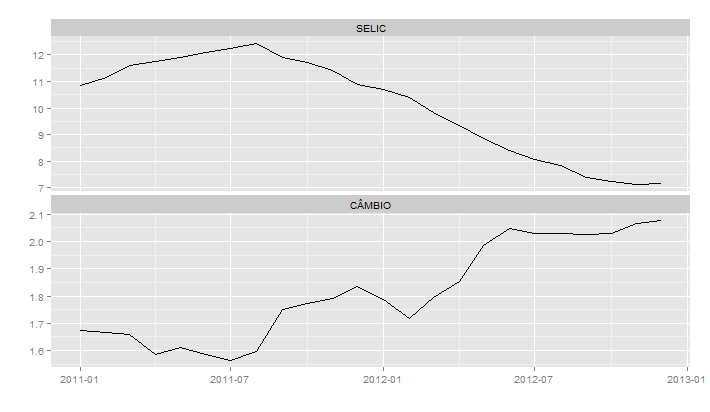

Feita a associação entre os objetivos da Nova Matriz e o que clamam os economistas alternativos, vejamos como se comportaram o câmbio e os juros entre 2011, início do mandato da presidente, e o final de 2012, período do artigo de Guido Mantega.

Era basicamente isso que Guido Mantega estava comemorando em seu artigo, no final de 2012. E a inflação? Guido Mantega se preocupou com a inflação, leitor. Disse ele:

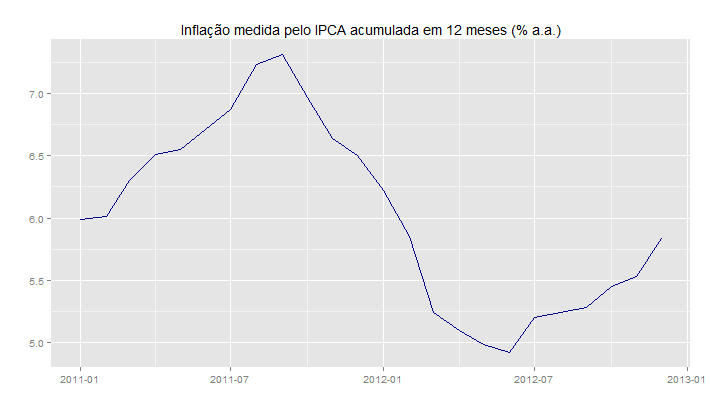

"E fizemos tudo isso com a inflação em 12 meses recuando na comparação com 2011 e caminhando na direção do centro da meta fixada pelo Conselho Monetário Nacional (CMN)" (grifo nosso).

E aqui, claro, mostramos a inflação na mesma janela anterior:

O entusiasmo do ex-ministro parece lhe ter cerrado os olhos para o que acontecia com a inflação, já no final de 2012, quando publicou o artigo. Não apenas os dados mostram que a inflação não caminhava para 4,5% (o ponto focal da meta de inflação), como nunca mais para lá iria. E por que isso aconteceu?

A economia como ela é

O seu economista alternativo favorito vai lá lhe contar uma estória sobre os motivos pelos quais a inflação tem se mantido elevada nos últimos anos. Eles sempre, afinal, tentam mostrar causas não monetárias para o crescimento dos preços. Com um único objetivo: evitar a forma estabelecida na literatura para combater a inflação. Conte nos comentários qual a sua preferida. Por aqui, entretanto, vamos de explicação convencional mesmo. Para tanto, vamos representar a economia por um modelo simples de quatro equações. A primeira retrata uma Curva IS, que representa o lado da demanda da economia, como abaixo:

(1)

Onde  é o hiato do produto (diferença entre o PIB efetivo e o PIB potencial),

é o hiato do produto (diferença entre o PIB efetivo e o PIB potencial),  é a taxa de juros nominal,

é a taxa de juros nominal,  é a expectativa em

é a expectativa em  para a inflação em

para a inflação em  ,

,  é a taxa de juros neutra,

é a taxa de juros neutra,  é a taxa de câmbio real,

é a taxa de câmbio real,  representa as necessidades de financiamento do setor público e

representa as necessidades de financiamento do setor público e  é um choque de demanda. O lado da oferta é representado pela Curva de Phillips, definida como abaixo:

é um choque de demanda. O lado da oferta é representado pela Curva de Phillips, definida como abaixo:

(2)

Onde  é a inflação,

é a inflação,  é a primeira diferença da taxa de câmbio e

é a primeira diferença da taxa de câmbio e  é um choque de oferta. O Setor Externo, por sua vez, é representado pela Paridade Descoberta da Taxa de Juros (PTJ), como abaixo:

é um choque de oferta. O Setor Externo, por sua vez, é representado pela Paridade Descoberta da Taxa de Juros (PTJ), como abaixo:

(3)

Onde  representa o diferencial de juros,

representa o diferencial de juros,  é o prêmio de risco e

é o prêmio de risco e  é um choque externo. Por fim, o Banco Central calibra a taxa básica de juros por intermédio de uma Regra de Taylor, como abaixo:

é um choque externo. Por fim, o Banco Central calibra a taxa básica de juros por intermédio de uma Regra de Taylor, como abaixo:

(4)

Onde  é uma meta de inflação e

é uma meta de inflação e  é um ruído branco. Nesses termos, suponha que o Banco Central reduza a taxa básica de juros, como ilustrado acima e comemorado por Guido Mantega. Qual o efeito dessa redução sobre a economia?

é um ruído branco. Nesses termos, suponha que o Banco Central reduza a taxa básica de juros, como ilustrado acima e comemorado por Guido Mantega. Qual o efeito dessa redução sobre a economia?

Se a redução da taxa de juros nominal for suficiente para tornar a diferença entre a taxa de juros real e a taxa de juros neutra negativa, o efeito passa a ser positivo sobre o hiato do produto, expresso na Curva IS. Uma taxa de juros nominal menor implica em um diferencial de juros (taxa de juros doméstica menos a taxa de juros externa) menor, contribuindo para desvalorizar a taxa de câmbio nominal. Se essa desvalorização nominal implicar em desvalorização real, há ainda um efeito sobre as exportações líquidas, contribuindo para pressionar positivamente o hiato do produto. Por fim, a inflação é afetada pelo hiato do produto e pela desvalorização nominal da taxa de câmbio, via Curva de Phillips.

Um ponto importante na equação  é que que a inflação também é afetada pelas expectativas dos agentes. Há diversas formas de modelar como os agentes formam suas expectativas em relação a alguma variável macroeconômica. Por aqui, entretanto, basta supor que os agentes reagem ao sinal emitido pelo Banco Central, seja por meio de suas ações efetivas de política monetária, seja por sua comunicação com o público. Nesses termos, uma política monetária transparente, que comunica adequadamente sua estratégia para fazer a inflação convergir para a meta, contribui para manter as expectativas ancoradas. De outra forma, quando o Banco Central é errático na sua comunicação com o público, modificando constantemente sua estratégia de política monetária, isso contribui para tornar as expectativas mais voláteis e sensíveis a choques de oferta (Geraats, 2002). Outra questão interessante aqui é sobre o que o hiato do produto representa. Em termos simples, ele expressa uma medida global de ociosidade da economia. A ideia é que quanto menos ociosa for a economia, maior será a pressão inflacionária. Isso é também captado na equação pelo coeficiente

é que que a inflação também é afetada pelas expectativas dos agentes. Há diversas formas de modelar como os agentes formam suas expectativas em relação a alguma variável macroeconômica. Por aqui, entretanto, basta supor que os agentes reagem ao sinal emitido pelo Banco Central, seja por meio de suas ações efetivas de política monetária, seja por sua comunicação com o público. Nesses termos, uma política monetária transparente, que comunica adequadamente sua estratégia para fazer a inflação convergir para a meta, contribui para manter as expectativas ancoradas. De outra forma, quando o Banco Central é errático na sua comunicação com o público, modificando constantemente sua estratégia de política monetária, isso contribui para tornar as expectativas mais voláteis e sensíveis a choques de oferta (Geraats, 2002). Outra questão interessante aqui é sobre o que o hiato do produto representa. Em termos simples, ele expressa uma medida global de ociosidade da economia. A ideia é que quanto menos ociosa for a economia, maior será a pressão inflacionária. Isso é também captado na equação pelo coeficiente  .

.

É possível fazer uma associação, em termos microfundamentados, entre essa medida global de ociosidade, o hiato do produto, e uma medida de custo marginal real das empresas, dada basicamente pela diferença entre crescimento dos salários e da produtividade, como faz, por exemplo, Walsh (2010). A esse respeito, Alves e Correa (2013) encontram evidências de que a taxa de desemprego efetiva encontrou a NAIRU (Non-Accelerating Inflation Rate of Unemployment) no Brasil em meados 2010, o que explica uma taxa de crescimento dos salários bem acima do da produtividade. Em outros termos, a baixa ociosidade no mercado de trabalho contribuiu para pressionar a inflação no período pós-2010.

Dado que o crescimento depende basicamente da disponibilidade de fatores de produção e da forma como esses fatores são combinados, é possível dizer o que segue. O Brasil conseguiu crescer entre 2003 e 2010 basicamente porque tinha ampla disponibilidade de mão de obra. Atingido o pleno emprego do fator trabalho em 2010, como mostram Alves e Correa (2013), era preciso contar ou com o investimento ou com a produtividade para continuar crescendo. Dadas todas as bobagens que foram feitas na macro e na microeconomia desde 2009, é difícil imaginar que essas duas alavancas poderiam dar conta do crescimento, não é mesmo?

Nesses termos, leitor, a guinada na política monetária e a desvalorização da taxa de câmbio, proposta pela revolução de Guido Mantega entre outros, está na raiz do aumento da inflação que temos assistido nos últimos anos. Ainda que nossos economistas alternativos não gostem dessa explicação e prefiram culpar a falta de chuva e o impacto nos alimentos. O fato concreto é que reduzir a taxa de juros real e desvalorizar o câmbio nominal em uma economia que estava com pleno emprego do fator trabalho só fez acelerar a inflação, mantendo-a cada vez mais distante da meta de 4,5%.

Conclusão

A Nova Matriz foi um exercício heterodoxo que tinha na sua essência um grave equívoco de diagnóstico: achar que os problemas da economia brasileira eram de demanda e não de oferta. Sobre isso, aliás, depois da guinada na política monetária em agosto de 2011, para promover a revolução de Guido Mantega entre outros, o próprio Banco Central reconheceu o equívoco na ata da 172ª reunião do COPOM, de janeiro de 2013:

"O Copom pondera que o ritmo de recuperação da atividade econômica doméstica – menos intenso do que se antecipava – se deve essencialmente a limitações no campo da oferta. Dada sua natureza, portanto, esses impedimentos não podem ser endereçados por ações de política monetária, que são, por excelência, instrumento de controle da demanda" (grifo nosso).

A operacionalização do equívoco de diagnóstico, por suposto, foi feita através de outro erro. Juros e câmbio, afinal de contas, são preços, que devem refletir condições mais estruturais da economia. Em outras palavras, são endógenos e não exógenos, sujeitos ao controle de um governo. Logo, leitor, o plano de Guido entre outros não tinha a menor chance de dar certo na partida.

Para que restrições no lado da oferta sejam atacadas, é preciso manter uma política macroeconômica previsível, com, por exemplo, uma taxa de inflação estável ao longo do tempo. Ademais, é preciso que sejam retiradas restrições do ambiente de negócios e que haja regras claras nos diversos setores da economia. Isso não combina, por exemplo, com um marco regulatório na infraestrutura que quer determinar a taxa de retorno ou com uma redução à força da tarifa de energia elétrica.

Não combina também, leitor, com a teoria heterodoxa. Tentar reduzir juros e desvalorizar o câmbio, ao mesmo tempo que usa mecanismo não monetários, como redução da tarifa de energia, controle do preço da gasolina ou desoneração da cesta básica para tentar controlar a inflação, gera distorções no organismo econômico. Os preços, afinal, devem refletir condições estruturais, não estando sujeitos ao humor do comandante em chefe e uma hora vão acabar tendo que deixar de ser represados, como ocorreu no ano passado, com o choque de preços administrados. Nesse sentido, me parece ser bastante grave a baixa propensão dos nossos economistas alternativos de aprender com seus equívocos. Eles alegam que não foi feito do jeito que deveria ter sido feito. Mas não conseguem compreender a real dificuldade dos seus argumentos: juros e câmbio não cederão aos seus caprichos. E no curto prazo tudo o que colherão com a manipulação desses preços será mais inflação e desorganização da política macroeconômica, gerando imprevisibilidade para os investimentos e queda da produtividade.

O mais irônico disso tudo é que hoje esses economistas alternativos agem como se nada tivessem a ver com a Nova Matriz. Como vimos, a essência do experimento está na base do argumento desses economistas, como mostrou, por exemplo, o programa Roda Viva sobre a Crise Econômica. Enquanto eles dormiam, afinal, suas teorias foram testadas e devidamente rejeitadas pela evidência empírica.

Até quando, portanto, leitor, nossos alunos e a sociedade continuarão dando ouvidos a eles?

__________________________________________

ALVES e CORREA (2013) - Um conto de três hiatos: Utilização da Capacidade Instalada da Indústria e Produto. Texto para Discussão do Banco Central do Brasil nº 339.

GERAATS, P. M. (2002). “Central bank transparency”, Economic Journal, 112(11), 532-65.

WALSH, C. (2010) Monetary Theory and Policy. Massachusetts: The MIT Press. 3ª Edição.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2016/04/macro.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/macroeconomia-aplicada/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/06/econometria02.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/cursos-de-econometria/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]