library(dygraphs)

library(quantmod)

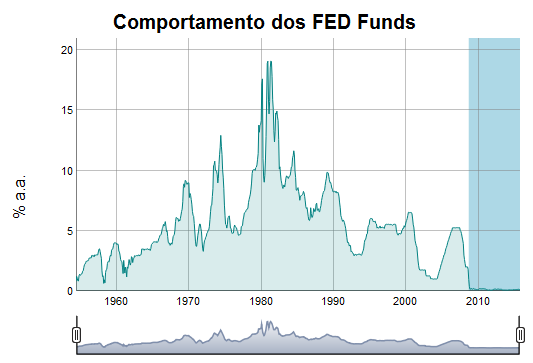

getSymbols('FEDFUNDS', src='FRED')

dygraph(FEDFUNDS, main = 'Comportamento dos FED Funds',

xlab='', ylab='% a.a.') %>%

dyOptions(stackedGraph = TRUE) %>%

dyRangeSelector(dateWindow = c("1954-07-01", "2015-11-01")) %>%

dyShading(from='2008-10-01', to='2015-11-01', color='lightblue')