[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="left" use_border_color="off" border_color="#ffffff" border_style="solid"]

No último dia 09/11, o mundo tomou um susto: Donald Trump foi eleito presidente dos Estados Unidos. Contrariando praticamente todas as previsões de estatísticos, jornalistas, economistas, cientistas políticos, enfim, todos os envolvidos na cobertura da eleição norte-americana. O agora denominado efeito Trump tem sido sentido em diversos mercados. Para ficar em um exemplo, vamos ilustrar esse efeito sobre a taxa de câmbio R$/US$ usando para isso o pacote quantmod do R. Vamos, assim, pegar a taxa de câmbio diretamente de uma base de dados on-line para o R, da forma abaixo.

library(quantmod)

getFX('USD/BRL', from='2016-10-01')

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2016/11/trump.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/analise-de-conjuntura/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="left" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"] [/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="Linha"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="left" use_border_color="off" border_color="#ffffff" border_style="solid"]

Uma vez que tenhamos a série, vamos fazer um gráfico que chame atenção para o período recente, isto é, para o período a partir de 09/11, quando Trump foi eleito. Isso é feito com o pacote ggplot2, como abaixo.

library(ggplot2)

library(ggthemes)

autoplot(USDBRL)+

xlab('')+

ylab('')+

ggtitle('Efeito Trump na Taxa de Câmbio R$/US$ Diária')+

geom_line(colour='darkblue', size=.8)+

theme_stata()+

annotate("rect", fill = "gray80", alpha = 0.5,

xmin = as.Date('2016-11-09'),

xmax=as.Date('2016-11-11'),

ymin = -Inf, ymax = Inf)

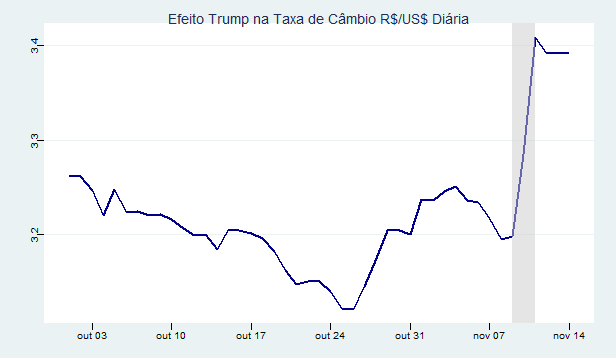

E agora o gráfico...

A área sombreada representa o efeito Trump. A taxa de câmbio saiu de 3,19 R$/US$ no dia 09/11 para 3,41 R$/US$ no dia 14/11. E você soube disso sem abrir o Excel... 🙂

[/et_pb_text][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/cursos-de-r/analise-de-conjuntura/" url_new_window="off" button_text="Venha aprender R conosco!" button_alignment="center" background_layout="light" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0"] [/et_pb_button][/et_pb_column][/et_pb_row][/et_pb_section]