A Pesquisa Mensal da Indústria (PIM-PF) é um dos principais indicadores de acompanhamento do produto real das indústrias extrativa e de transformação, e é extremamente útil para entender o comportamento conjuntural da economia do país. No post de hoje, mostramos como é possível utilizar o Python para criar uma breve análise do indicador.

Através da PIM-PF é possível averiguar o volume de bens produzidos pelo setor industrial do país. Ao construir cálculos de variações do volume, é possível entender a conjuntura do país.

O indicador pode ser buscado através do Sidra, repositório de acesso de dados das pesquisas realizados pelo IBGE. É extremamente fácil de realizar a importação de dados do Sidra através do Python, no qual ensinamos todos os passos através do Clube AM, onde disponibilizamos o código e o vídeo comentado. Também ensinamos toda a teoria e prática da Análise da PIM-PF no curso Análise de Conjuntura usando o R.

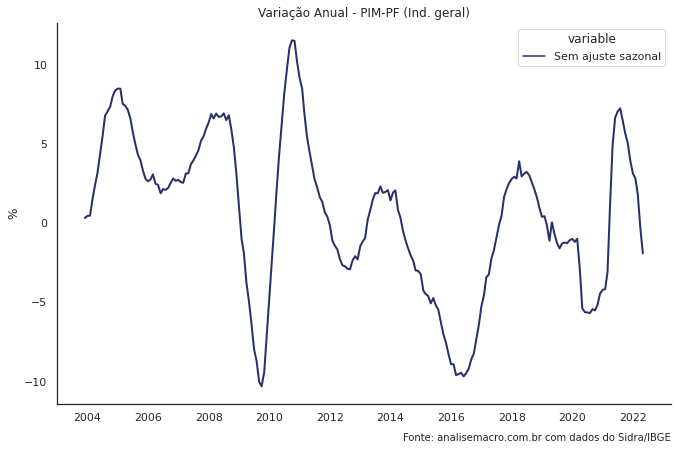

Abaixo, temos o gráfico da variação acumulada em 12 meses do indicador desde 2002.

________________________________________

Quer saber mais?

Veja nossos cursos de Macroeconomia através da nossa trilha de Macroeconomia Aplicada.

Faça parte também do nosso grupo especial de compartilhamento de códigos Clube AM