Toda segunda-feira, o Banco Central publica um boletim que resume as expectativas de mais de 100 instituições sobre o futuro de variáveis macroeconômicas como o PIB, a taxa de câmbio, a inflação e a taxa de juros. O boletim Focus conta, inclusive, com um script de R no nosso Curso de Análise de Conjuntura usando o R. A seguir, ilustro o início do script.

Para coletar os dados de expectativas do Focus, eu utilizo o pacote rbcb, que está disponível no github. Para fazer o tratamento dos dados, utilizamos os pacotes tidyverse. Para ilustrar, vamos pegar os dados esperados para o crescimento do PIB.

Para coletar os dados de expectativas do Focus, eu utilizo o pacote rbcb, que está disponível no github. Para fazer o tratamento dos dados, utilizamos os pacotes tidyverse. Para ilustrar, vamos pegar os dados esperados para o crescimento do PIB.

library(rbcb)

library(tidyverse)

pibe = get_annual_market_expectations('PIB Total',

start_date = '2015-01-01')

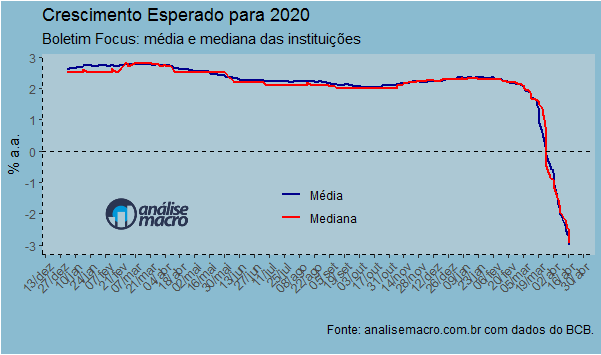

O código acima retorna um tibble com os dados de crescimento médio e mediano esperados para vários anos, bem como outras métricas como o desvio padrão das previsões. A seguir, nós plotamos o crescimento médio e mediano esperados para 2020, a partir do início de 2019.

img <- readPNG('logo.png')

g <- rasterGrob(img, interpolate=TRUE)

filter(pibe, reference_year == '2020' & date > '2019-01-02') %>%

ggplot(aes(x=date))+

geom_line(aes(y=mean, colour='Média'), size=.8)+

geom_line(aes(y=median, colour='Mediana'), size=.8)+

scale_colour_manual('', values=c('Média'='darkblue',

'Mediana'='red'))+

geom_hline(yintercept=0, colour='black', linetype='dashed')+

labs(title='Crescimento Esperado para 2020',

subtitle='Boletim Focus: média e mediana das instituições',

caption='Fonte: analisemacro.com.br com dados do BCB.')+

xlab('')+ylab('% a.a.')+

scale_x_date(breaks = date_breaks("14 days"),

labels = date_format("%d/%b"))+

theme(axis.text.x=element_text(angle=45, hjust=1))+

theme(panel.background = element_rect(fill='#acc8d4',

colour='#acc8d4'),

plot.background = element_rect(fill='#8abbd0'),

axis.line = element_line(colour='black',

linetype = 'dashed'),

axis.line.x.bottom = element_line(colour='black'),

panel.grid.major = element_blank(),

panel.grid.minor = element_blank(),

legend.position = c(.5,.3),

legend.background = element_rect((fill='#acc8d4')),

legend.key = element_rect(fill='#acc8d4',

colour='#acc8d4'),

plot.margin=margin(5,5,15,5))+

annotation_custom(g,

xmin=as.Date('2019-01-03'),

xmax=as.Date('2019-05-30'),

ymin=-3, ymax=-1)

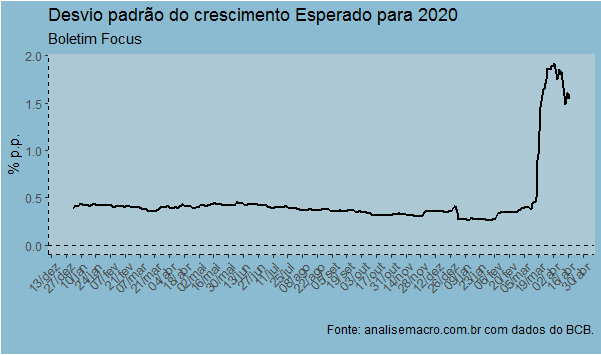

Observa-se uma queda pronunciada nas expectativas de crescimento para 2020 a partir de março, refletindo o recrudescimento da pandemia do coronavírus. No último dado disponível, o crescimento médio esperado é de -3,01% e o mediano de -2,96%. Essas previsões, contudo, estão cercadas de grande incerteza, como pode ser visto no desvio padrão abaixo.

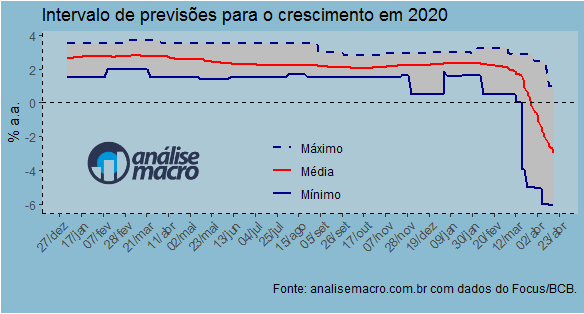

Na ponta, o desvio padrão tem diminuído, por conta de um início de convergência nas previsões. O intervalo de projeções, contudo, continua bastante amplo, com previsões mínimas chegando a -6%. O gráfico a seguir ilustra.

(*) Isso e muito mais você aprende em nosso Curso de Análise de Conjuntura usando o R.

___________