A deflação de setembro e a divulgação da POF 2017-2018, que traz novos pesos para os grupos do IPCA, trouxeram revisões importantes para a inflação nesse e no próximo ano. A expectativa para a inflação medida pelo IPCA em 2019 caiu de 3,42% para 3,28%, enquanto para o ano que vem a revisão foi de 3,78% para 3,73%. Esse último dado deve cair mais, à medida que as instituições avaliem melhor o impacto deflacionário da POF no ano que vem. Em outras palavras, há uma avenida aberta para a redução da Selic.

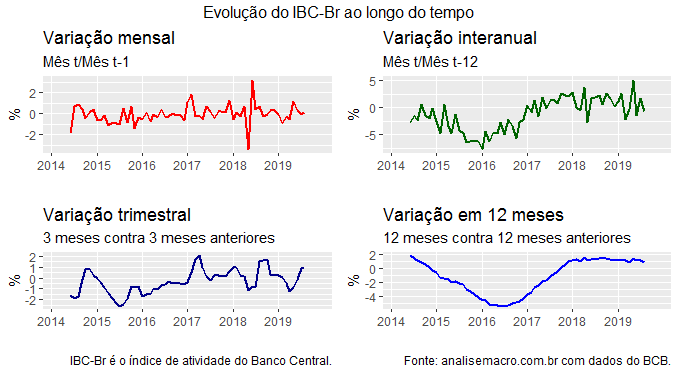

Hoje, a propósito, o Banco Central divulgou o seu IBC-Br, que busca avaliar o nível de atividade com base em pesquisas de periodicidade mensal. É um espécie de sumário das pesquisas recém divulgadas: PIM-PF, PMS e PMC. A tabela abaixo resume os dados do índice nos últimos três meses.

| Mensal | Trimestral | Interanual | Anual | |

|---|---|---|---|---|

| Jun/19 | 0,32 | -0,14 | -1,47 | 1,15 |

| Jul/19 | -0,07 | 0,92 | 1,62 | 1,13 |

| Ago/19 | 0,07 | 0,90 | -0,73 | 0,87 |

Como se vê, o resultado de agosto mostra por um lado um avanço na margem - contra o mês anterior - e uma retração na comparação interanual - contra o mesmo mês do ano anterior. No acumulado em 12 meses, o índice cresceu 0,87% até agosto, na comparação com os 12 meses anteriores. Abaixo, um resumo da evolução das principais métricas calculadas a partir dos números-índices do IBC-Br.

No nosso Curso de Análise de Conjuntura usando o R, nós temos uma apresentação completa sobre como tratar o índice. Ela está disponível aqui.

________________