Acompanhar os resultados fiscais do Brasil devem estar entre os principais pontos de analises feitos por aqueles que desejam acompanhar a conjuntura econômica do país. Investigar os principais resultados fiscais das diferentes esferas do governo, sejam valores nominais ou deflacionados. Para tanto, aqui na Análise Macro, ensinamos nossos alunos não somente a teoria sobre a política fiscal, bem como a construção de um painel de monitoramento para esta área da analise de conjuntura. No post de hoje, mostraremos o Dashboard de Política Fiscal, construído com base no Curso de Análise de Conjuntura com o R.

Nas últimas semanas, realizamos demonstrações sobre os dashboards de nível de atividade econômica e de inflação, produzidos aqui na Análise Macro, no qual também ensinamos nestes posts a como realizar o deploy desses painéis. Demonstramos também nossos Dashboards de Mercado de Trabalho e Política Monetária. Para tanto, mostraremos aqui o Dashboard de Política Fiscal.

Você pode ver o resultado através do seguinte link:https://analisemacro.shinyapps.io/dashboard_fiscal/

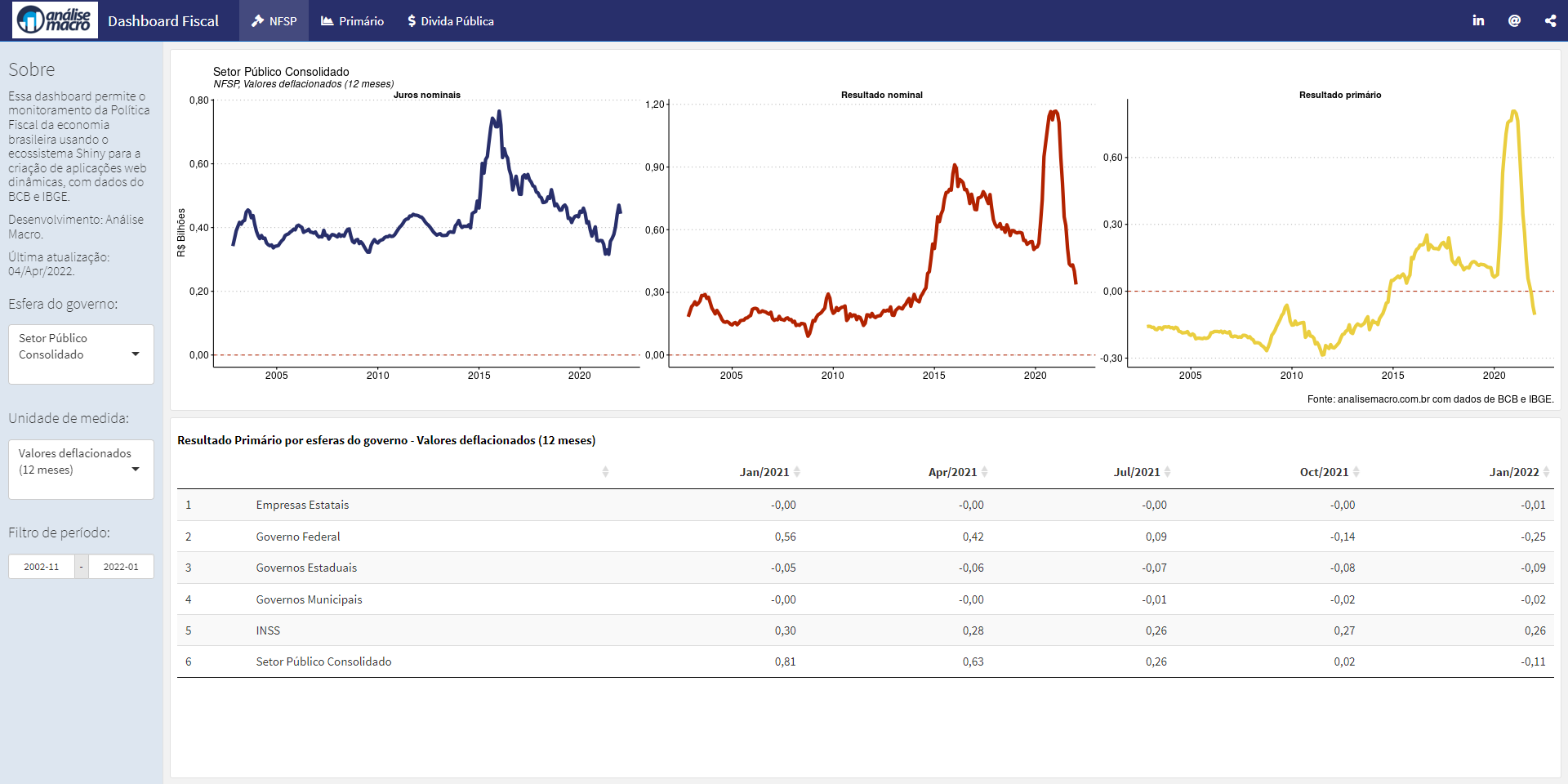

Na primeira aba, encontramos a Necessidade de Financiamento do Setor Público para diferentes esfera do governo e em diversas unidades de medidas. Dentre as possibilidades de input do NFSP por esfera de governo, temos: INSS, Governo Federal, Governo Estadual, Governos Municipais, Empresas Estatais e Setor Público Consolidado. Para as unidades de medida, encontra-se disponíveis: Valores Nominais, Valores Deflacionados, Valores Nominais (12 meses, % do PIB) e Valores Deflacionados (12 meses).

Como possibilidade input, também encontra-se o filtro de período de seleção. Os gráficos dispostos sugerem os diferentes indicadores da NFSP, bem como há uma tabela demonstrando os valores deflacionados em meses para diferentes esferas de governo.

Na segunda aba, encontra-se disponível as diversas contas desagregados do Resultado Primário do governo, em diferente unidades de medidas, sendo estas as mesmas da primeira aba, adicionado a Variação Percentual (12 meses, %). O interessante desta aba é que é possível baixar as contas (em formato long), em uma planilha .csv.

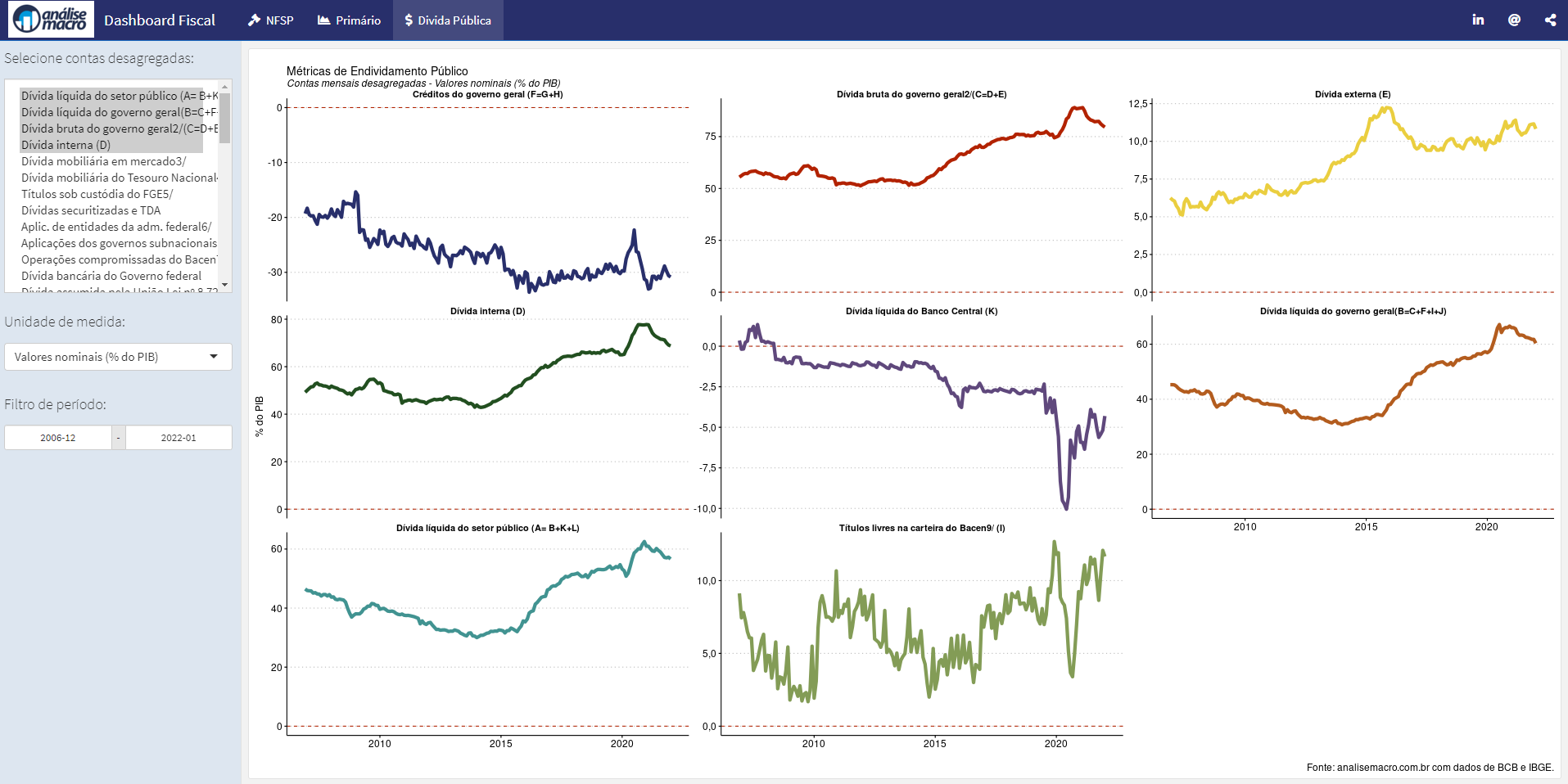

Na terceira aba, há as contas desagregadas da Dívida Pública, com os gráficos das diferentes métricas de Endividamento Público. Nas Unidades de Medida, encontra-se três possíveis valores: Valores Nominais, Valores Deflacionados e Valores Nominais (% do PIB).

Quer aprender a criar Dashboards com o R?

Nos cursos oferecidos pela Análise Macro, você consegue criar as habilidades necessárias para criar Dashboards com o R utilizando os principais indicadores Econômicos e Financeiros. Veja nossos cursos de Análise de Conjuntura usando o R, Produção de Dashboards, Modelos Preditivos (de Machine Learning) aplicados à Macroeconomia e R para o Mercado Financeiro.