Investigar os caminhos da política monetária no Brasil é uma tarefa que qualquer analista que trabalhe com economia e/ou finanças não pode deixar de lado, sendo o acompanhamento das taxas de juros, bem como os caminhos das expectativas de mercado para o PIB, Selic, Câmbio e IPCA imprescindíveis para tomar qualquer conclusão sobre o cenário atual e futuro. Para tanto, aqui na Análise Macro, ensinamos nossos alunos não somente a teoria sobre a política monetária, bem como a construção de um painel de monitoramento para esta área da analise de conjuntura. No post de hoje, mostraremos o Dashboard de Política Monetária, construído com base no Curso de Análise de Conjuntura com o R.

Nas últimas semanas, realizamos demonstrações sobre os dashboards de nível de atividade econômica e de inflação, produzidos aqui na Análise Macro, no qual também ensinamos nestes posts a como realizar o deploy desses painéis. Para o dashboard de Política Monetária não é diferente, caso queira realizar o compartilhamento online do painel é possível seguindo os mesmo passos.

Você pode ver o resultado através do seguinte link: https://analisemacro.shinyapps.io/dashboard_monetaria/

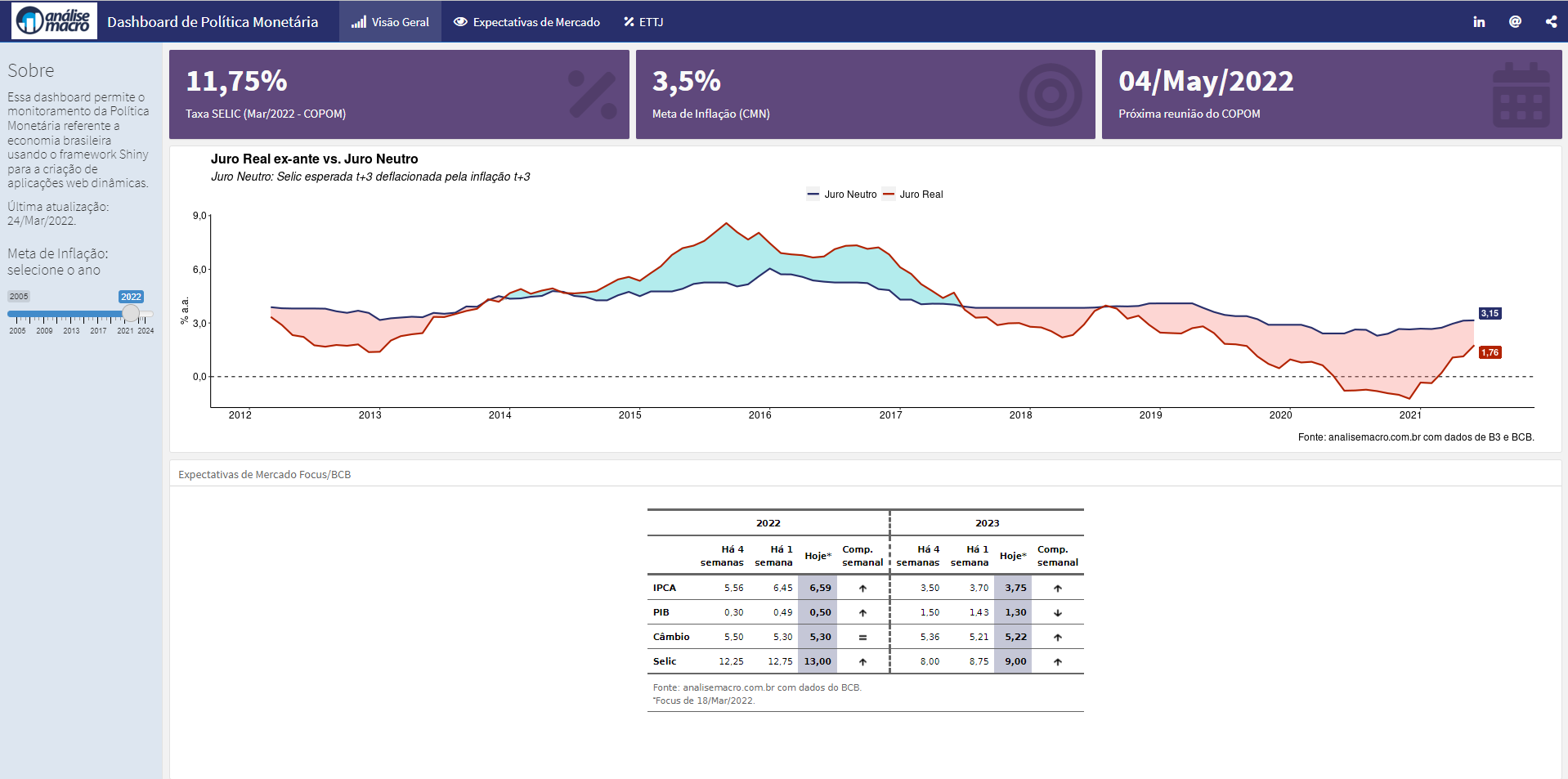

Existem três abas no dashboard: Visão Geral, Expectativas de Mercado e ETTJ, cada uma contendo gráfico importantes para o acompanhamento da política monetária no Brasil. A primeira aba, visão geral, evidencia a relação do Juro Real ex-ante com o Juro Neutro ao longo do tempo, demonstrando os momentos que a política monetária deve ser expansionista ou contracionista. Também demonstra, em uma tabela, o acompanhamento das expectativas de mercado, com base no Boletim Focus semanal para os principais indicadores da economia do ano atual e do próximo ano, sendo os indicadores: IPCA, PIB, Câmbio e Selic.

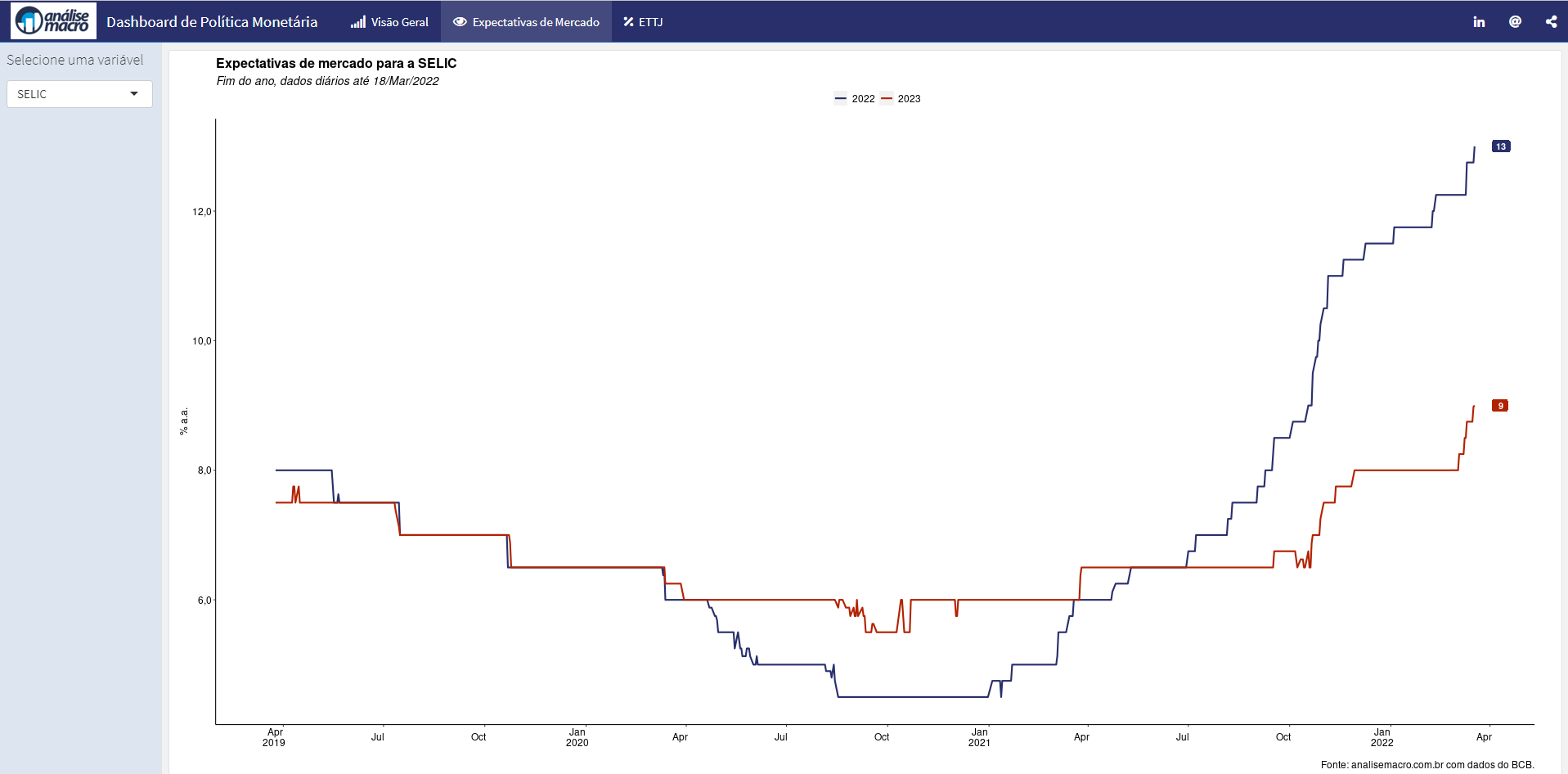

Na segunda aba, evoluímos as tabela dos indicadores econômicos traçados pela expectativas do Focus para uma gráfico que contém a trajetória ao longo do tempo dos valores da pesquisa de cada indicador do Focus, com um input para cada indicador. Na imagem abaixo, vemos a evolução das Expectativas de mercado para a Selic.

Por fim, na terceira aba, visualizamos a Estrutura a Termo de Taxa de Juros, demonstrado os valores no dia para os títulos indexados ao IPCA em diferentes vencimentos.

Quer aprender mais sobre R e Python?

Abrimos as inscrições com 30% de desconto para as Turmas de Outono dos nossos Cursos Aplicados de R e Python. As vagas com esse desconto são limitadas aos primeiros inscritos. Haverá vagas para 25 Cursos Livres e 3 Formações. As turmas de Outono terão início no dia 04/04 e contarão com Cursos de Introdução à Programação em R ou Python, de modo que não é necessário nenhum conhecimento prévio nas linguagens. Para todos os detalhes sobre as Turmas de Outono, entre neste link e garanta sua vaga!