Abro o Valor dessa segunda-feira e lá está o mercado discordando da leitura do Banco Central sobre a ociosidade da economia e consequentemente sobre a trajetória futura da inflação medida pelo IPCA. O mercado alega que o Banco Central estaria mais otimista do que deveria a cerca da recuperação da economia, o que explicaria a decisão sobre a taxa básica de juros.

O interessante é que o próprio mercado estava mais otimista do que deveria um ano atrás sobre a trajetória da inflação nesse momento.

Membros do Clube AM, por suposto, têm acesso a todos os códigos desse exercício.

Para ilustrar o argumento, eu dei uma olhada nos dados do boletim Focus, que serve de base para a nossa já tradicional postagem de segunda-feira.

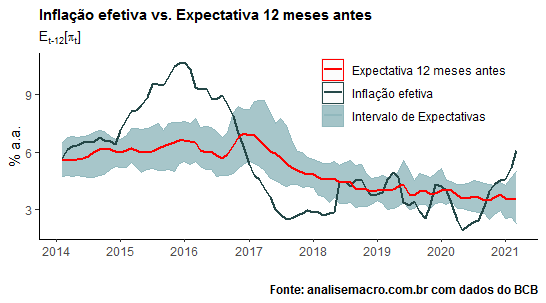

A ideia aqui é comparar a expectativa 12 meses antes com a inflação de hoje. Será que o mercado se sai bem?

O gráfico traz a linha vermelha que representa a expectativa de inflação 12 meses atrás para a inflação de hoje. A linha verde escura, por seu turno, traz a inflação efetivamente observada. A área azul, por fim, traz o intervalo de projeções, representado pelas expectativas mínimas e máximas do boletim Focus.

Como se vê, a expectativa média do Focus era de uma inflação em declínio a essa altura, provavelmente fruto da tal ociosidade da economia. Os choques de alimentos e de combustíveis, sobre os quais falo mais amanhã no Comentário de Conjuntura, acabaram por gerar uma trajetória diferente para a inflação.

Membros do Clube AM, por suposto, têm acesso a todos os códigos desse exercício.

____________________________