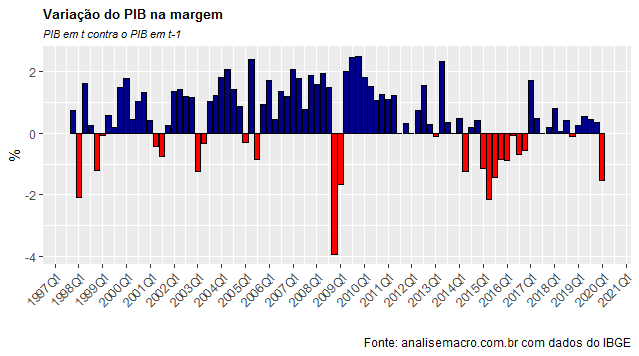

O IBGE divulgou na última sexta-feira o resultado do PIB no 1º trimestre de 2020. Como antecipado pelos indicadores de alta frequência, houve uma queda de 1,5% na margem, isto é, contra o 4º tri de 2019. Amanhã, no comentário de conjuntura semanal, eu vou divulgar a atualização do script de R para coleta, tratamento e visualização automatizada dos dados do PIB que utilizamos em nosso Curso de Análise de Conjuntura usando o R. O script torna bem mais simples a tarefa de lidar com esses dados, que são importados para o R diretamente do SIDRA/IBGE com o pacote sidrar.

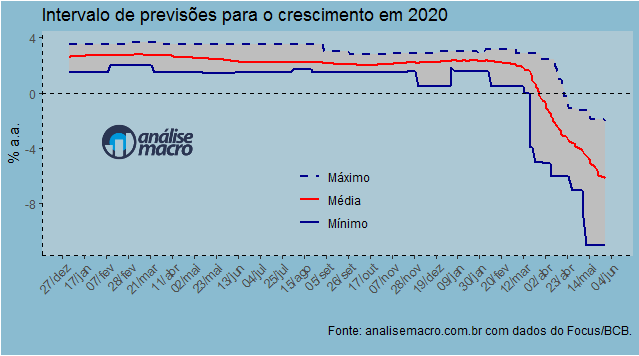

O resultado do PIB, diga-se, alterou levemente a média e a mediana das expectativas do boletim Focus. Em 22/05, a expectativa média era de crescimento de -5,92%, já em 29/05, houve uma deterioração adicional para -6,16%. Ao longo da semana, as instituições que compõem o Focus devem atualizar as expectativas.

Um ponto que me chamou atenção no boletim Focus divulgado hoje pela manhã é que o crescimento mínimo se manteve em -11%. O gráfico acima ilustra.

Ainda que seja cedo para dizer, pode ser o início de um consenso em torno do fundo do poço para a economia brasileira esse ano.

(*) Isso e muito mais você aprende em nossos Cursos de Macroeconomia Aplicada.

_________________