A semana é bastante cheia na divulgação de indicadores. Amanhã, o Banco Central divulga a ata do COPOM, dando maiores detalhes sobre a decisão de continuar o aperto monetária nas próximas reuniões. Na quarta-feira, sai o IGP-M, índice importante para ver o comportamento da inflação no atacado. Na quarta também saem indicadores fiscais, como a relação Dívida/PIB.

Na quinta-feira, o Banco Central divulga o Relatório Trimestral de Inflação, que traz detalhes sobre as previsões do seu modelo de pequeno porte para a inflação.

Também na quinta-feira, saem os dados do desemprego da PNAD e, provavelmente, o CAGED.

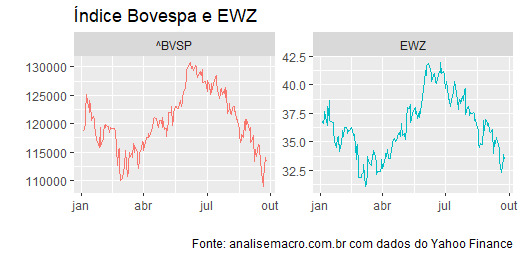

No mercado financeiro, o índice Bovespa e o seu congênere no exterior, o EWZ, têm sofrido bastante ao longo do mês, dada a deterioração vista na China. O EWZ é um fundo de investimento que replica um índice de ações brasileiras negociadas em Nova York, chamado iShares MSCI Brazil Capped, e tenta acompanhar o Ibovespa no Brasil. Por ser o principal ETF (Exchange Traded Funds) brasileiro, o EWZ é utilizado como uma espécie de termômetro da demanda internacional pelas ações brasileiras. No nosso Curso de R para o Mercado Financeiro, fazemos uma introdução à análise de dados voltada para dados financeiros.

# Carregar pacotes

library(tidyverse)

library(quantmod)

library(timetk)

library(scales)

library(tidyquant)

library(BatchGetSymbols)

library(ggcorrplot)

library(vars)

library(aod)

## Coleta de preços de ações

symbols = c('EWZ', '^BVSP')

prices = BatchGetSymbols(symbols,

first.date = '2016-01-02') %>%

reduce(inner_join) %>%

drop_na()

prices %>%

filter(ref.date > '2021-01-01') %>%

ggplot(aes(x=ref.date, y=price.close, colour=ticker))+

geom_line()+

facet_wrap(~ticker, scales='free')+

theme(legend.position = 'none')+

labs(x='', y='',

title='Índice Bovespa e EWZ',

caption='Fonte: analisemacro.com.br com dados do Yahoo Finance')

Ao longo da semana, vamos comentar aqui no Blog sobre os índices macroeconômicos, que contam com scripts do nosso Curso de Análise de Conjuntura usando o R.