O Relatório de Inflação é um publicação trimestral do Comitê de Política Monetária (Copom), no qual apresenta suas diretrizes das políticas adotadas, bem como uma análise do cenário econômico recente, e principalmente projeções para a inflação. O principal objetivo do Copom com o relatório é dar maior transparência sobre suas decisões no que tange a política monetária, e portanto, contribuir com a eficácia no controle da inflação. No post de hoje estaremos interessados em conhecer a visão do Banco Central em relação a inflação, realizando um resumo sobre o Relatório de Inflação.

Conjuntura Econômica

Para analisar a trajetória da inflação é substancialmente necessário entender o cenário econômico tanto internacional, quanto doméstico. A análise da conjuntura econômica abrange os principais indicadores da atividade econômica, passando pelas contas nacionais e analisando as pesquisa de indicadores setoriais. Perpassa também os aspectos centrais e recentes do mercado de trabalho, mercado de crédito, desempenhos das contas públicas e das contas externas.

Para o cenário internacional, analisa-se as principais economias avançadas e emergentes, bem como os importantes blocos econômicos, que exercem influencia na economia brasileira.

Cenário Externo

O cenário da economia global segue em otimismo, com recuperação e taxas de crescimento. Apesar disso, o cenário de incertezas ainda continua, com indefinições sobre o prazo de vida de medidas de aumento no gasto público para o suporte contra COVID-19, muito devido às variantes descobertas recentemente, principalmente a Ômicron.

No EUA, a economia vem se recuperando, com forte crescimento do mercado de trabalho. O mesmo ocorre na área do Euro. Por outro lado, a China vê seu crescimento desacelerando desde o 3 trimestre.

Nas cadeias globais de fornecimento, há ainda setores que possuem dificuldades em responder na produção em relação ao aumento da demanda no período de pandemia. Com grandes dificuldades logísticas, escassez de mão de obra e produtos, alguns setores possuem dificuldades de se recuperar, como o do automobilismo.

Os preços de importantes insumos também seguem pressionados, como a escassez de gás natural na Europa e o desbalanceamento entre oferta e demanda do Petróleo. Enquanto houver o período de pandemia, em que há ainda enorme incertezas, os preços de commodities poderão ainda seguir forte correção e volatilidade.

Com isso, vê-se o cenário de inflação se elevando em países avançados, algo que não era visto há um bom tempo, além também do aumento em países emergentes. Essa situação poderá persistir durante 2020, apesar do processo de normalização monetária de alguns países, os gargalos nas cadeias produtivas e as incertezas em relação a reabertura total da economia devem contribuir para a persistência da inflação.

Cenário doméstico

Em relação ao Brasil, a atividade econômica segue abaixo da expectativas, com o PIB em 2021 caindo dois trimestre seguidos (2 e 3). No último trimestre, pelo lado da oferta, o país viu forte recuo na agropecuária (-8%), estabilização na indústria (0,0%) e crescimento nos serviços (1,1%).

Pelo ótica da demanda, o consumo das famílias no último trimestres cresceu 1,1%, em consonância com o aquecimento do mercado de trabalho. O consumo do governo configurou um variação de 0,8%, apesar de ainda estar abaixo dos níveis de 2019. A Formação Bruta de Capital Físico segue em queda, com variação negativa de 0,1%. As exportações e importações seguem o mesmo caminho da FBCF, porém, de forma mais intensa com quedas de 9,8% e 8,3%.

No mercado de trabalho, o país segue em recuperação, tanto se for medido pelo Novo Caged, que segue acumulando saldos positivos de empregos formais no ano, quanto pela PNADc, que segue recuando na taxa de desocupação.

Apesar do crescimento do número de trabalhadores, o rendimento médio medido pela PNADc está em ritmo lento de recuperação, muito pela alta da inflação, bem como a recuperação incompleta do mercado de trabalho, que segue dificultando o aumento do poder de compra dos salários. Outros indicadores, como a massa de rendimento medida também pela PNADc também se encontram em nível bastante deprimido.

Em relação ao mercado de crédito, a concessão de crédito tanto direcionado, quanto livre, desaceleraram nos últimos meses, apesar de um crescimento elevado no acumulado do ano. A preocupação ocorre devido a expansão das concessões em modalidades mais caras de créditos, tais como cheque especial e cartão de crédito rotativo.

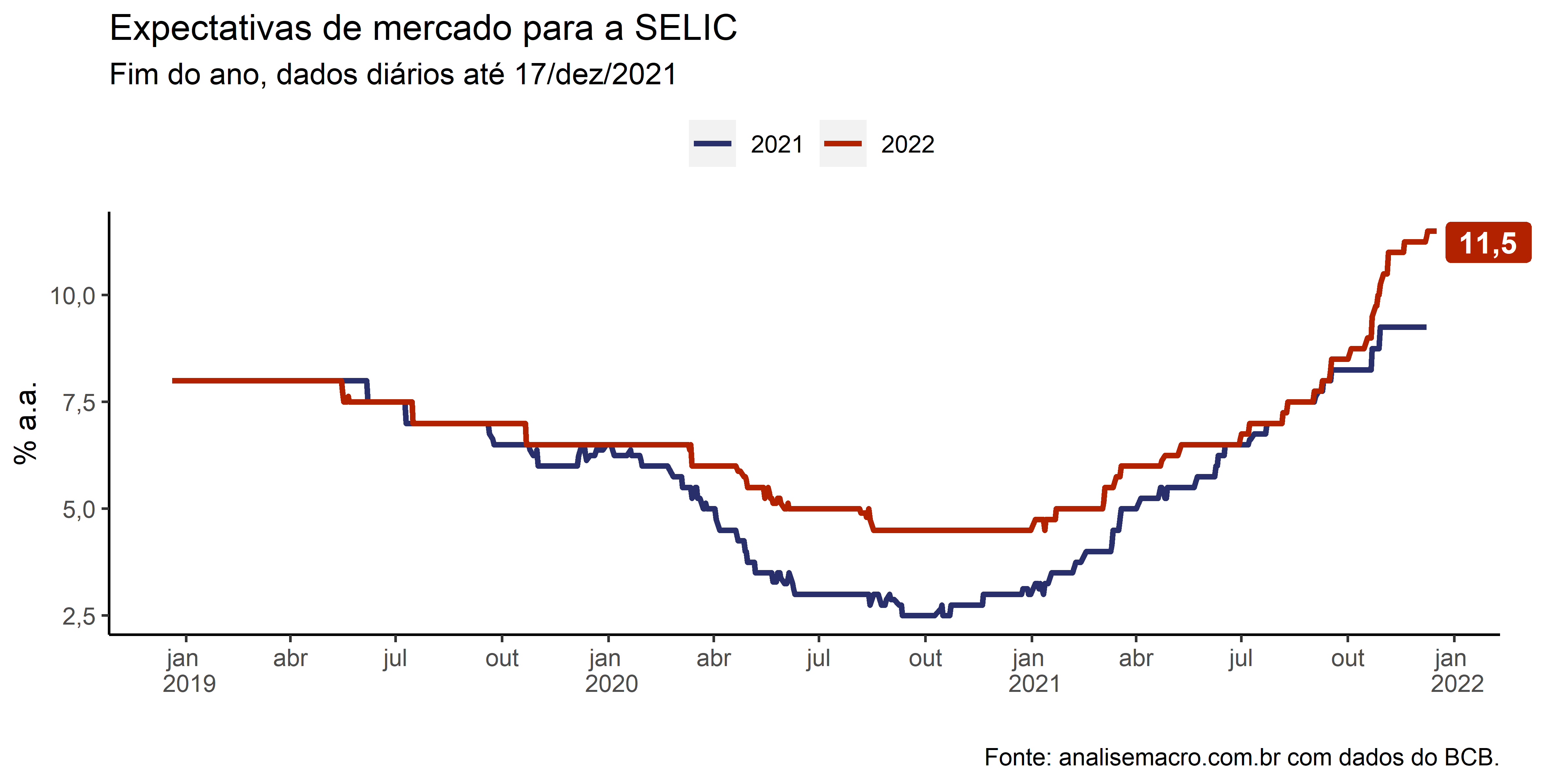

Para as taxas de juros e spread, tanto livres e direcionados quanto para pessoas físicas e jurídicas, vê-se um crescimento na margem, ocasionado pelo ajuste intenso na politica monetária.

O efeito do ajuste monetário também tem afetado o cenário fiscal, ocasionando no aumento do custo da dívida, que também tem aumentado por conta da elevação dos prêmios de risco. Para 2022, ainda há incerteza do impacto da PEC dos precatórios em conjunto com o Auxilio Brasil. Para tanto, o risco de desancoragem das expectativas de inflação prevalecem, dado as incertezas do regime fiscal e o qual seu processo de recuperação.

Nas contas externas, o Brasil, no último trimestre, viu sua balança comercial diminuir, com queda nas exportações e aumento das importação. Na conta financeira, há desaceleração do fluxo de entrada de investimento direto e carteira.

Preços

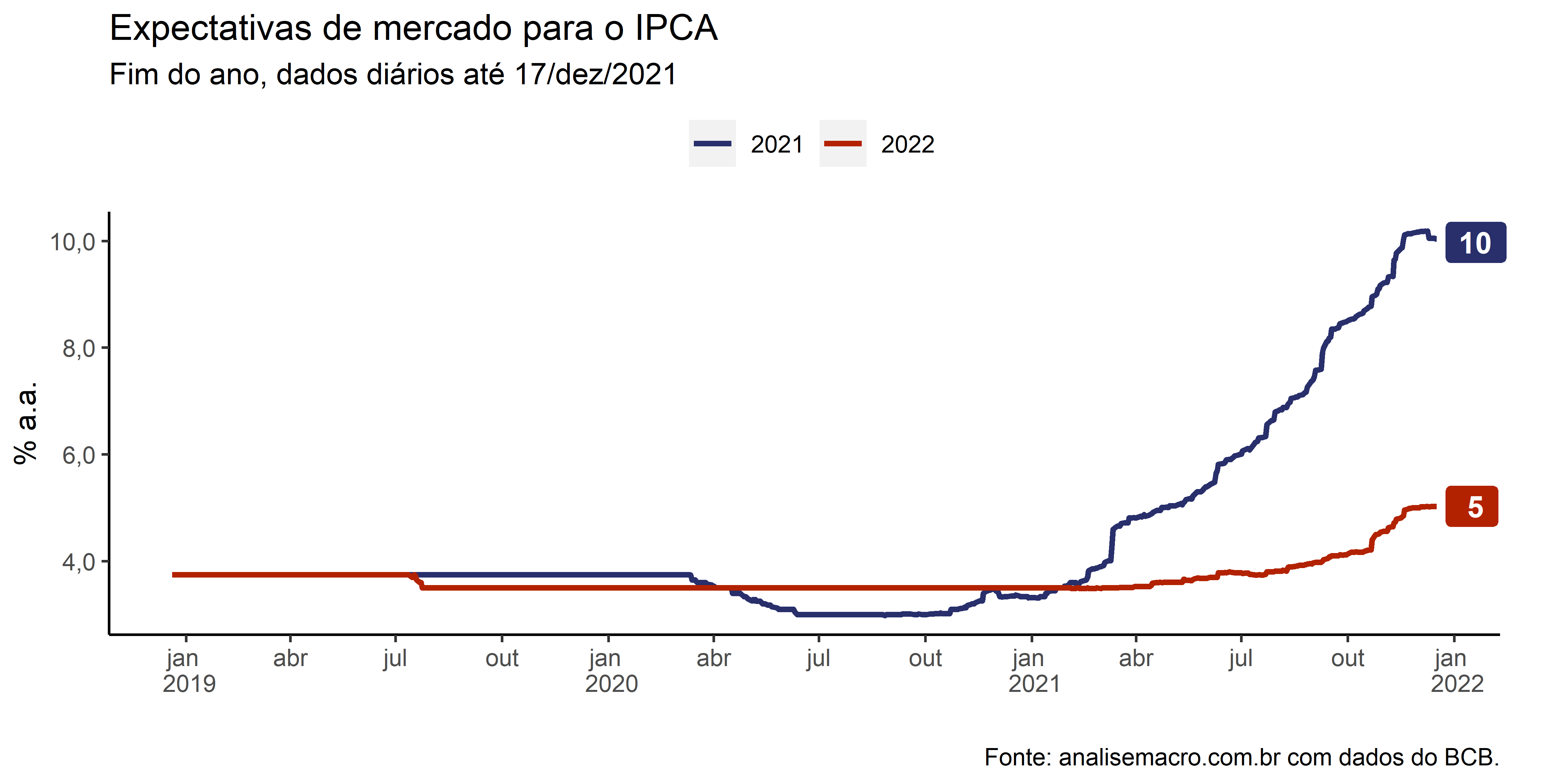

A inflação segue persistente no pais, e há a preocupação da elevação das expectativas para além do ano de 2022. Um dos principais fatores do aumento da inflação no país ocorre por conta da alta dos preços das commodities no mercado internacional, evidenciado pelo forte crescimento do Índice de Commodities - Brasil (IC-Br) desde de 2020, e a respectiva contribuição para a elevação do IPCA.

A elevação da inflação também ocorre devido ao aumento de preços de bens indústrias, que ainda sofrem de gargalos de oferta e com o aumento do preço do etanol. Ao aumento do preço dos alimentos, que sofreram com a danificação de lavouras por geadas e também pelo efeito das commodities agrícolas. Além também do aumento dos preços administrados, em que a correção foi influenciado pelo aumento de itens energéticos, como gasolina, energia elétrica e gás natural, bem como do aumento dos preços do serviços.

Portanto, pode-se entender a escalada da inflação não somente para o ano de 2021, quanto também para os anos posteriores. Uma boa forma de visualizar é através da mediana das expectativas anuais Focus para o IPCA, indicador chave para o acompanhamento da inflação no Brasil.

Apesar dos sucessivos aumentos da mediana das expectativas anuais do Focus para o IPCA, a pressão inflacionária se mostrou acima do esperado no mês de setembro, outubro e novembro, das expectativas, evidenciando a evidencia inflacionária no trimestre.

Apesar dos sucessivos aumentos da mediana das expectativas anuais do Focus para o IPCA, a pressão inflacionária se mostrou acima do esperado no mês de setembro, outubro e novembro, das expectativas, evidenciando a evidencia inflacionária no trimestre.

Diante de diversas incertezas externas, por conta da recuperação econômica da economia global, a possibilidade de um nova onda de COVID-19, das condições financeiras de países emergentes, além também do cenário fiscal brasileiro em conjunto com a desancoragem das expectativas de inflação, evidencia pelas expectativas de mercado, o Copom decidiu continuar o aperto monetário, elevando a taxa básica de juros, além de sinalizar que não irá ceder até que o processo de desinflação se consolide.

A batalha contra a inflação continuará, e será importante o acompanhamento da conjuntura econômica brasileira e internacional. Para tanto, aprenda sobre no nosso Curso de Análise de Conjuntura usando o R - Versão 5.0.

________________________

Referência

BANCO CENTRAL DO BRASIL - BCB. Relatório de Inflação. N4. Vol. 23. Disponível em https://www.bcb.gov.br/publicacoes/ri.