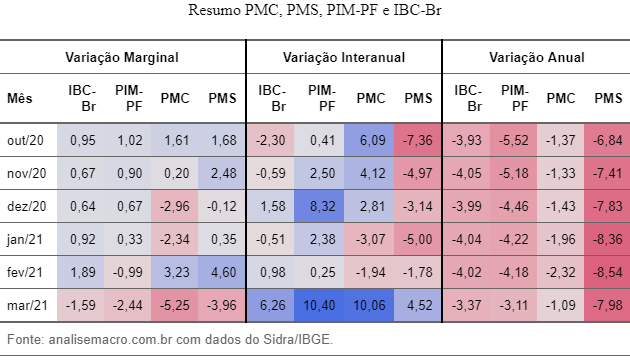

Na quinta-feira da semana passada, a prévia do IBC-Br foi anunciada em -1.59% para março, resultado bem positivo quando comparado com as expectativas de mercado, que tinham como mediana -3.4%. Esse descompasso entre as expectativas e a realidade é indicativo de um cenário de grande incerteza com a segunda onda da pandemia, considerando a volta de algumas medidas de restrições ao longo do mês de março, e o impacto que restrições do mesmo tipo (porém de maior magnitude) tiveram no mesmo período do ano passado. Abaixo, podemos ver os dados das últimas pesquisas, e também os gráficos de variação marginal e interanual.

Como podemos ver, o começo de ano estava sólido, com quase todas as variações marginais positivas, até termos a correção de março. Apesar disso, devemos notar que a magnitude da queda é muito menor do que a de março do ano passado, que configurou um vale como pode ser visto acima. No gráfico interanual, vemos todas as variáveis com crescimento, porém devemos ser cuidadosos: estamos comparando uma retomada com meses de crise, logo resultados "menos ruins" parecem muito positivos, e para que já estivéssemos no patamar pré-pandemia, o crescimento teria que ser muito maior do que apresentado.

Apesar disso, vemos resultados bem negativos para a PMC, indicando que o varejo foi fortemente afetado pelas restrições de março deste ano. Sabemos que a segunda onda de COVID está sendo muito pior do que a primeira como uma crise de saúde, atingindo números muito elevados de mortes e casos, porém, economicamente, como a economia vai se comparar com 2020? Nossa resposta é de que irá melhor, e para isso, analisamos outro fator que permite investigar a atividade econômica: o uso de energia.

Um resultado amplamente conhecido é de que a elasticidade entre o consumo de energia e o PIB é próxima da unidade. Isso quer dizer que, analisando a trajetória do consumo de energia nacional, podemos ter uma boa noção de como está a atividade econômica. Observando os dados de consumo diário fornecidos pela ONS, podemos ver que o começo do ano passado tem uma queda brusca, indicativo de que o lockdown realmente parou a economia. Contrastando com esse movimento, vemos que quase não há alteração na trajetória de energia em março de 2021, indicando que após a crise de 2020, a maior parte das empresas - ou, possivelmente, as empresas que compõem a maior parte do consumo energético, sendo por consequência o fator principal para o crescimento do PIB - se adaptou à pandemia. Essa adaptação, representada por movimentos como a expansão do e-commerce e delivery de comida, permite que novas restrições sobre o comércio não causem danos tão severos, e a produção se mantém assim relativamente inalterada.

Para finalizar, outro choque de grande interesse na semana passada foi a divulgação do Consumer Price Index, métrica básica da inflação americana. Com um consenso de mercado de que ele seria algo próximo de 0.2%, seu valor divulgado de 0.8% trouxe grandes preocupações para o mercado americano, e, por consequência, para o mercado mundial, pois traz dúvidas sobre a manutenção da política recente do FED de manter uma taxa de juros baixa até que a economia um nível de emprego satisfatório. Ainda é cedo para pensarmos sobre qual será a decisão do comitê americano - a próxima reunião é daqui um mês -, porém, considerando um cenário de aumento da taxa básica de juros estrangeira, a diminuição do diferencial de juros irá desincentivar o investimento estrangeiro no Brasil, reduzindo a entrada de dólares no país e assim depreciando o real.