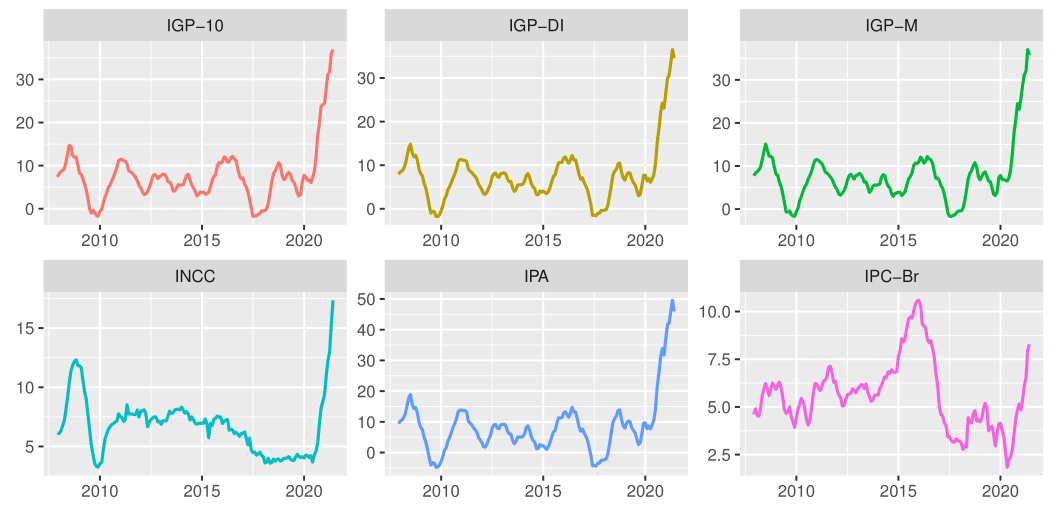

O IGP-M, índice divulgado mensalmente pela FGV, é um importante indicador da inflação no país, pois também captura a inflação por parte da oferta, causada por pressões nos insumos da indústria. Como podemos ver abaixo, o IGP e suas desagregações estão tendo uma forte pressão desde o ano passado:

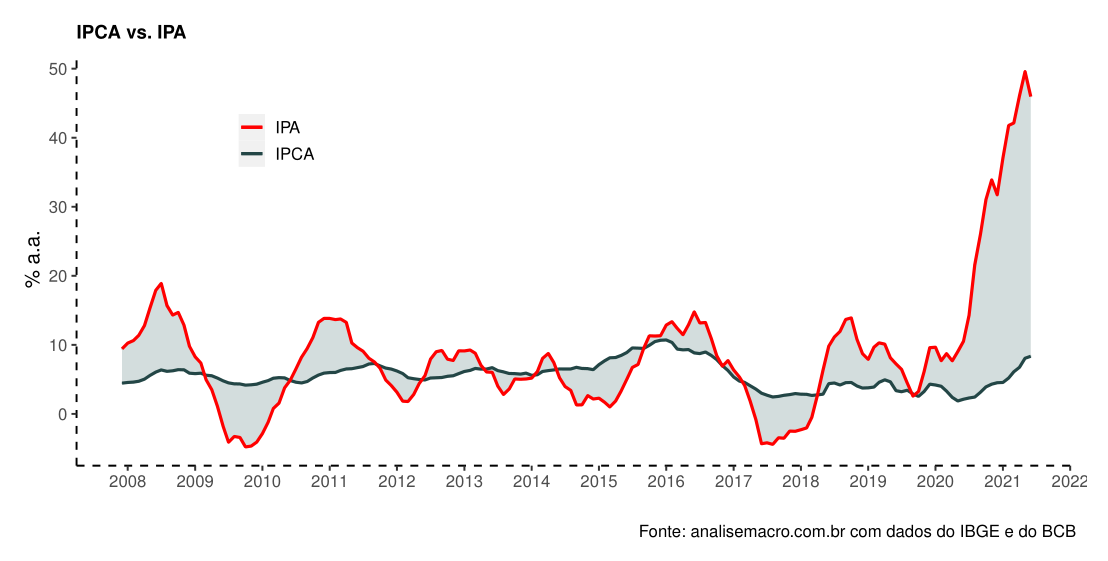

Os índices IGP são compostos por 3 sub-índices: o Índice de Preços por Atacado (IPA), o Índice de Preços ao Consumidor (IPC) e o Índice de Preços de Custo da Construção civil (INCC). O IGP-M dá a cada sub-índice pesos 0.6, 0.3 e 0.1, respectivamente. Nos gráficos acima, vemos que o IPC está em valores alinhados com o IPCA atual, e, como o INCC tem o menor peso, a alta do IGP deve ser explicada pela variação no IPA. De fato, podemos ver a abaixo que tal índice se descolou fortemente do IPCA nos últimos meses:

O que explica tais resultados? Há diversos fatores em pauta, como a escalada do câmbio no final do ano passado (que parece ter se estabilizado mais recentemente), aumentando o custo de empresas que dependem de importação de insumos, e o próprio aumento do valor de commodities, fatores essenciais para as diversas cadeias de produção.

________________________

(*) Para entender mais sobre inflação e análise de conjuntura econômica, confira nosso Curso de Análise de Conjuntura usando o R - Versão 5.0.