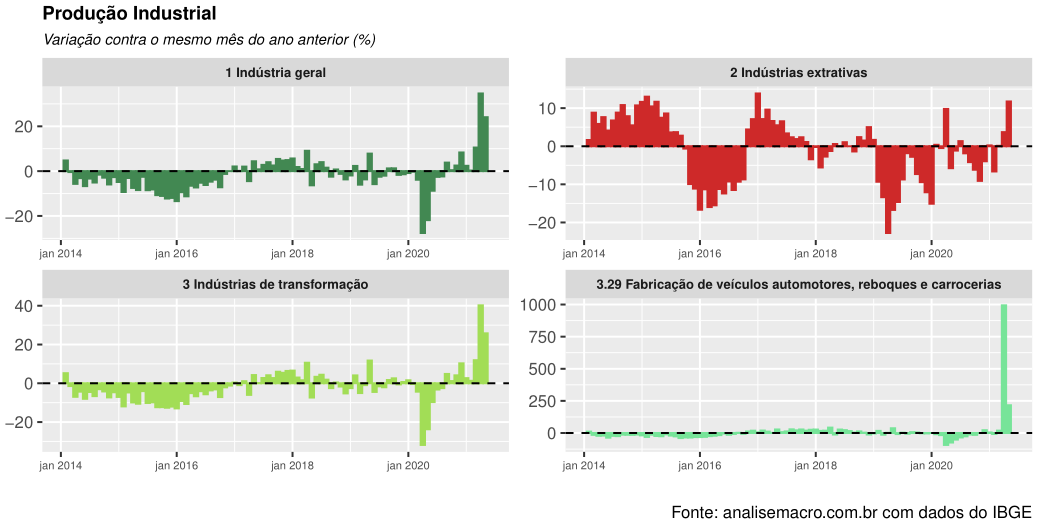

No Relatório AM dessa semana, vamos visualizar os movimentos recentes da PIM-PF e apresentar os resultados de nossas previsões para as próximas duas observações desse índice, baseados em modelos estatísticos de ponta. Abaixo, reportamos a pesquisa em suas três principais divisões, e também o índice da indústria automotiva, que possui grande influência sobre o total. Como podemos ver, tal setor ainda não se recuperou, especialmente em comparação com o geral da indústria de transformação, como resultado de choques de oferta na cadeia de produção de veículos.

Também podemos observar as diferenças nos comportamentos de cada índice em sua variação interanual. É interessante notar a natureza mais volátil da indústria extrativa, enquanto que a de automóveis, que era particularmente estável até a pandemia, teve um congelamento quase total, o que causa números tão grandes em seu gráfico.

Para finalizar, apresentamos abaixo os resultados de nosso modelo de previsão para a variação interanual da indústria geral.

________________________

(*) Para entender mais sobre nível de atividade e análise de conjuntura econômica, confira nosso Curso de Análise de Conjuntura usando o R - Versão 5.0.