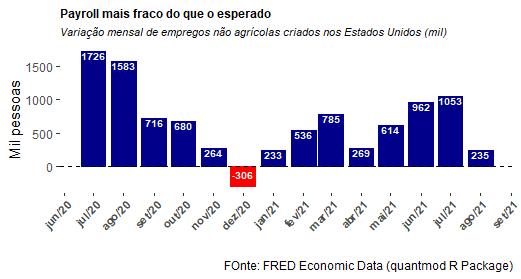

Na sexta-feira, o U.S. Bureau of Labor Statistics divulgou o dado do nonfarm payroll, ou seja, a quantidade de postos de trabalho não agrícolas criadas/destruídas ao longo do mês. O resultado para agosto foi de uma criação de 235 mil postos de trabalho. O dado veio bem abaixo do esperado.

Para visualizar os dados do payroll no R, podemos usar o pacote quantmod como no código abaixo.

library(quantmod)

library(ggplot2)

library(gridExtra)

library(dplyr)

library(magrittr)

library(scales)

library(timetk)

getSymbols('PAYEMS', src='FRED')

data = tk_tbl(PAYEMS, preserve_index = TRUE, rename_index = 'date') %>%

rename(payroll=PAYEMS) %>%

mutate(variacao = payroll - lag(payroll,1))

subdata = filter(data, date > '2020-06-01')

ggplot(subdata, aes(x=date, y=variacao))+

geom_bar(stat='identity', colour=ifelse(subdata$variacao>0, 'darkblue', 'red'),

fill=ifelse(subdata$variacao>0, 'darkblue', 'red'))+

geom_text(aes(label=round(variacao,2),

vjust = ifelse(variacao > 0, 1, -1)), size=2.6,

hjust=0.5, colour="white", fontface='bold')+

geom_hline(yintercept=0, colour='black', linetype='dashed')+

scale_x_date(breaks = date_breaks("1 month"),

labels = date_format("%b/%y"))+

theme(axis.text.x=element_text(angle=45, hjust=1),

plot.title = element_text(size=9, face='bold'),

plot.subtitle = element_text(size=8, face='italic'),

panel.background = element_rect(colour='white', fill='white'),

axis.text.x.bottom = element_text(size=8, face='bold'))+

labs(x='', y='Mil pessoas',

title='Payroll mais fraco do que o esperado',

subtitle='Variação mensal de empregos não agrícolas criados nos Estados Unidos (mil)',

caption='FOnte: FRED Economic Data (quantmod R Package)')

______________________

(*) Aprenda a coletar e tratar dados macroeconômicos com o nosso Curso de Análise de Conjuntura usando o R.