Para o Relatório AM dessa semana, decidimos comentar um pouco sobre a trajetória das expectativas do mercado para as principais variáveis macroeconômicas. Para iniciar, deixamos abaixo as expectativas iniciais para o IPCA:

A história é aquela já contada muitas vezes nos últimos meses: choques que já eram vistos no final do ano passado custam a se desfazer, como a escassez de componentes eletrônicos para automóveis e os preços de commodities, e a perspectiva é de que a política monetária tem se mantido um passo atrás da trajetória de inflação, aumentando a taxa de juros porém sem o fazer a um nível satisfatoriamente impactante para controlar os preços. Essa aparente desconfiança sobre o fim de tais choques - e sobre o comprometimento do BC - já contamina as expectativas do ano que vem, se elevando continuamente nas últimas semanas.

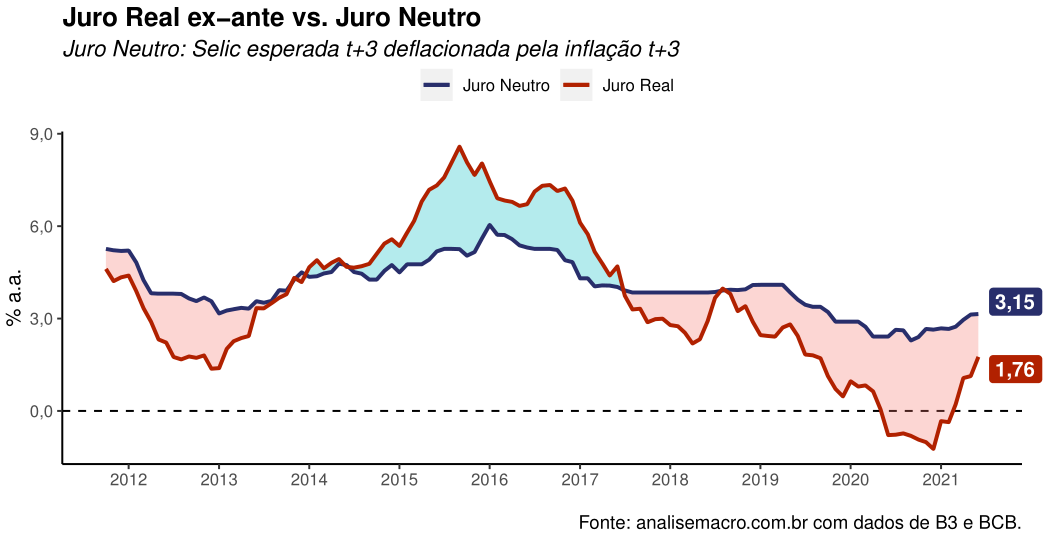

Simultaneamente, podemos ver abaixo que o juro real, que foi mantido em níveis baixos no pico da pandemia para tentar aquecer a economia, está agora se aproximando cada vez mais do juro neutro, apontando para uma perspectiva mais neutra do BC e em favor da estabilização dos preços.

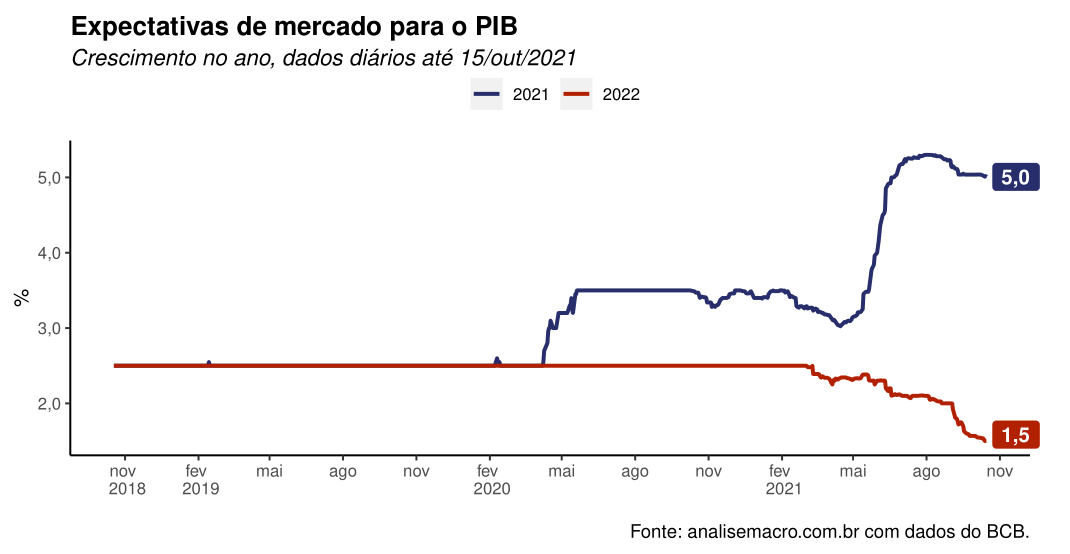

O resultado dessa aproximação, em conjunto com uma série de fatores de instabilidade no país, é uma perspectiva negativa para o ano que vem. Enquanto o PIB para esse ano possui expectativas favoráveis - muito por conta de uma comparação com um 2020 péssimo -, 2022 já aponta para apenas cerca de 1.5% de crescimento.

________________________

(*) Para entender mais sobre conjuntura econômica, confira nosso Curso de Análise de Conjuntura usando o R - Versão 5.0.