A Pesquisa Mensal do Comércio (PMC) é o principal indicador em frequência mensal para avaliar como se comportam o volume de vendas e de receita no varejo brasileiro. A pesquisa conduzida pelo IBGE conta com dados disponíveis no SIDRA e pode ser acessada via o pacote de R sidrar. No nosso Curso de Análise de Conjuntura usando o R, nós ensinamos os alunos a construir scripts que automatizam a coleta, tratamento e apresentação da pesquisa.

O início do script é carregando os pacotes necessários.

## Pacotes utilizados nessa apresentação library(tidyverse) library(lubridate) library(tstools) library(sidrar) library(zoo) library(scales) library(gridExtra) library(tsibble) library(timetk) library(knitr)

Uma vez que os pacotes são carregados, nós podemos coletar os dados diretamente via a API do SIDRA/IBGE. O código abaixo dá um exemplo para o varejo restrito.

## Coleta e tratamento dos dados do Comércio Restrito

names = c('date', 'receita', 'receita_sa', 'volume', 'volume_sa')

restrito = get_sidra(api='/t/3416/n1/all/v/all/p/all/c11046/40311,40312/d/v564%201,v565%201') %>%

mutate(date = parse_date(`Mês (Código)`, format = '%Y%m')) %>%

select(`Variável`, date, `Tipos de índice`, Valor) %>%

spread(`Variável`, Valor) %>%

pivot_wider(id_cols = date,

names_from = 'Tipos de índice',

values_from = c('Índice de receita nominal de vendas no comércio varejista',

'Índice de volume de vendas no comércio varejista')) %>%

`colnames<-`(names) %>%

as_tibble()

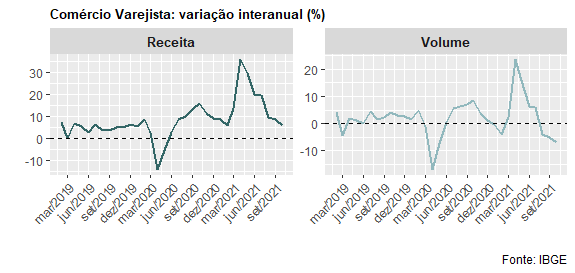

A seguir, colocamos um gráfico com a variação interanual.

Você confere o script completo no nosso Curso de Análise de Conjuntura usando o R. A apresentação da PMC também está disponível no Clube AM.