O Produto Interno Bruto é o principal indicador para acompanhamento do nível de atividade no Brasil, medindo a soma final de todos os bens e serviços produzidos no país. Os dados do PIB podem ser acessados através do SIDRA, sendo importados facilmente no R através do pacote {sidrar}. No Relatório AM de hoje, trazemos uma parte do código que ensinamos no Curso de Análise de Conjuntura de como automatizar o processo de coleta, tratamento e visualização dos dados do PIB.

library(tidyverse) library(sidrar) library(flextable)

## Funções e objetos úteis

# Acumular valores percentuais em 'n' janelas móveis

acum_i <- function(data, n){

data_ma_n <- RcppRoll::roll_meanr(data, n)

data_lag_n <- dplyr::lag(data_ma_n, n)

data_acum_n = (((data_ma_n/data_lag_n)-1)*100)

return(data_acum_n)

}

# Cores para gráficos e tabelas

colors <- c(

blue = "#282f6b",

red = "#b22200",

yellow = "#eace3f",

green = "#224f20",

purple = "#5f487c",

orange = "#b35c1e",

turquoise = "#419391",

green_two = "#839c56",

light_blue = "#3b89bc",

gray = "#666666"

)

# Fonte para gráficos e tabelas

foot_ibge <- "Fonte: analisemacro.com.br com dados do Sidra/IBGE."

# Definir padrão de tabelas

flextable::set_flextable_defaults(

big.mark = " ",

font.size = 10,

theme_fun = theme_vanilla,

padding.bottom = 6,

padding.top = 6,

padding.left = 6,

padding.right = 6,

decimal.mark = ",",

digits = 2L

)

Definimos a chave do API que coletaremos através do {sidrar}.

## Parâmetros e códigos para coleta de dados parametros <- list( # PIB com ajuste sazonal api_pib_sa = "/t/1621/n1/all/v/all/p/all/c11255/90707/d/v584%202", # PIB sem ajuste api_pib = "/t/1620/n1/all/v/all/p/all/c11255/90707/d/v583%202" )

Retiramos os dados com a função get_sidra do pacote {sidrar}.

## Coleta dos dados # PIB com ajuste sazonal raw_pib_sa <- sidrar::get_sidra(api = parametros$api_pib_sa) # PIB sem ajuste raw_pib <- sidrar::get_sidra(api = parametros$api_pib)

Tratamos os dados, realizando a limpeza e o cálculo das variações do índice do PIB.

## Tratamento dos dados # PIB com ajuste sazonal pib_sa <- raw_pib_sa %>% dplyr::mutate( date = zoo::as.yearqtr(`Trimestre (Código)`, format = "%Y%q"), var_marginal = (Valor / dplyr::lag(Valor, 1) - 1) * 100 ) %>% dplyr::select(date, "pib_sa" = Valor, var_marginal) %>% dplyr::as_tibble() # PIB sem ajuste pib <- raw_pib %>% dplyr::mutate( date = zoo::as.yearqtr(`Trimestre (Código)`, format = "%Y%q"), var_interanual = (Valor / dplyr::lag(Valor, 4) - 1) * 100, var_anual = acum_i(Valor, 4) ) %>% dplyr::select(date, "pib" = Valor, var_interanual, var_anual) %>% dplyr::as_tibble() # Juntar os dados do PIB df_pib <- dplyr::inner_join(pib_sa, pib, by = "date") %>% tidyr::drop_na() %>% dplyr::filter(date >= "2007 Q1")

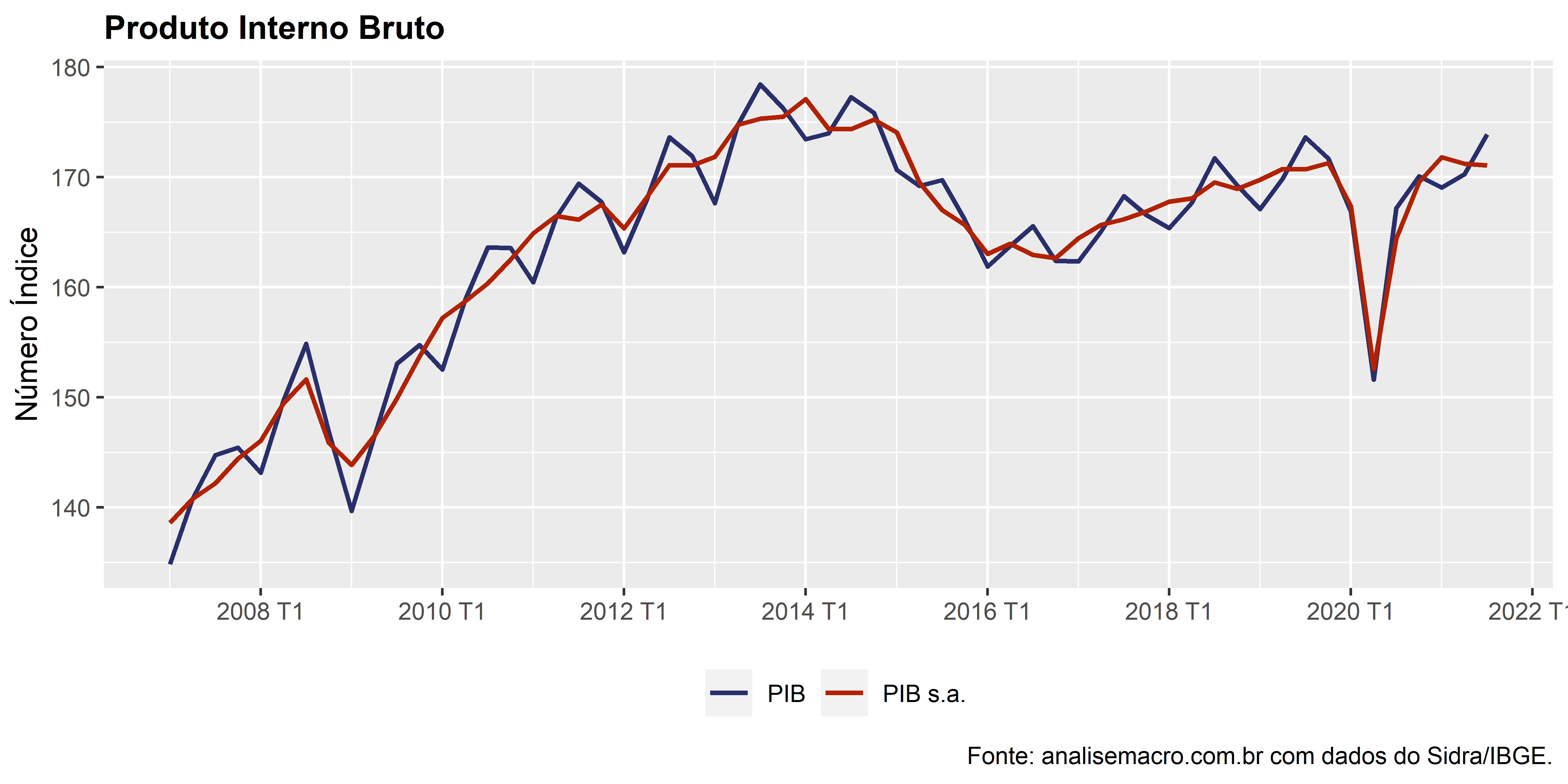

Índice do PIB

Vemos que é possível visualizar através do pacote ggplo2 o índice do PIB ao longo do tempo, comparando o PIB sem e com ajuste sazonal.

# Gerar gráfico

df_pib %>%

dplyr::filter(date > "2000 Q1") %>%

ggplot2::ggplot(ggplot2::aes(x = date)) +

ggplot2::geom_line(ggplot2::aes(y = pib, color = "PIB"), size = 0.8) +

ggplot2::geom_line(ggplot2::aes(y = pib_sa, color = "PIB s.a."), size = 0.8) +

ggplot2::scale_color_manual(

NULL,

values = c("PIB" = unname(colors[1]), "PIB s.a." = unname(colors[2]))

) +

zoo::scale_x_yearqtr(

breaks = scales::pretty_breaks(n = 8),

format = "%Y T%q"

) +

ggplot2::theme(

plot.title = ggplot2::element_text(size = 12, face = "bold"),

legend.position = "bottom"

) +

ggplot2::labs(

x = NULL,

y = "Número Índice",

title = "Produto Interno Bruto",

caption = foot_ibge

)

Variações do PIB

Variações do PIB

Realizamos o calculo das variações marginais, interanuais e anuais do PIB, através do índice, dentro do R e podemos visualizar através da construção de um tabela.

# Filtrar últimos 8 trimestres

df_pib_tbl <- df_pib %>%

dplyr::slice_tail(n = 8) %>%

dplyr::select(var_marginal, var_interanual, var_anual)

# Tabela com variações e número índice do PIB

df_pib %>%

dplyr::slice_tail(n = 8) %>%

flextable::flextable() %>%

flextable::set_header_labels(

date = "Trimestre", pib_sa = "PIB s.a.", var_marginal = "Var. Marginal", pib = "PIB",

var_interanual = "Var. Interanual", var_anual = "Var. Anual"

) %>%

flextable::add_header_row(

colwidths = c(3, 3),

values = c("Sazonalmente ajustado", "Sem ajuste sazonal")

) %>%

flextable::colformat_double(j = 2:6, digits = 2) %>%

flextable::align(i = 1, part = "header", align = "center") %>%

flextable::add_footer_lines(foot_ibge) %>%

flextable::color(part = "footer", color = colors["gray"]) %>%

flextable::bg(

j = c("var_marginal", "var_interanual", "var_anual"),

bg = scales::col_numeric(

palette = colorspace::diverge_hcl(n = 20, palette = "Blue-Red 2"),

reverse = TRUE,

domain = c(-max(abs(df_pib_tbl)), max(abs(df_pib_tbl)))

),

part = "body"

) %>%

flextable::theme_vanilla() %>%

flextable::width(width = .95)

____________________

Quer conferir o código completo e aprender a como criar uma análise do PIB utilizando o R? Veja nosso Curso de Análise de Conjuntura.

____________________