A primeira semana de dezembro será próspera na divulgação de indicadores na macroeconomia. Amanhã, sai o resultado das Contas Nacionais no 3º trimestre. A expectativa é que o PIB tenha tido um crescimento de 0,5% na margem. Na quarta-feira, tem a divulgação da produção industrial referente a outubro. Na quinta-feira, é a vez dos resultados da produção de veículos em novembro. Para terminar a semana, será divulgado o IPCA de novembro na sexta-feira.

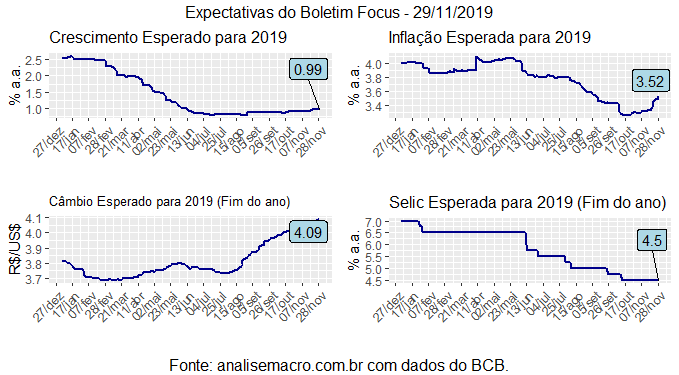

No boletim Focus divulgado hoje de manhã pelo Banco Central, tivemos poucas novidades. Houve apenas uma pequena correção na inflação esperada para 2019, dado o choque que tem ocorrido no grupo de alimentos. A despeito disso, o mercado segue esperando mais uma redução da taxa Selic de 50 pontos-base na próxima reunião do COPOM que acontece semana que vem.

Ao longo da semana, analisarei os indicadores que serão divulgados a partir dos scripts automáticos que ensino/divulgo no Curso de Análise de Conjuntura usando o R. O Comentário de Conjuntura dessa semana, por seu turno, será todo focado no PIB do 3º trimestre.

Amanhã, por suposto, abriremos as inscrições para as Turmas 2020 dos nossos Cursos Aplicados de R.

________________________

(*) Uma apresentação do boletim Focus em RMarkdown está disponível aqui.