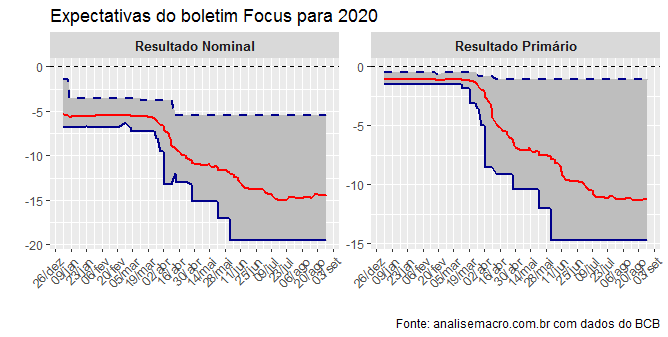

A pandemia gerou um nó fiscal de difícil resolução nos próximos anos. Para se ter ideia do tamanho da dificuldade que 2020 deixará como legado, a expectativa média do boletim Focus para o resultado primário está em -11,2% do PIB e para o resultado nominal (que inclui o pagamento de juros) em -14,4%. Por óbvio, esse fluxo negativo em 2020 pressionará a Dívida Pública, o que aumenta o risco de solvência fiscal do país. A análise desses dados com o R faz parte do nosso Curso de Análise de Conjuntura usando o R. Abaixo, um gráfico com as duas variáveis de fluxo citadas.

Junto à média das expectativas, representada pela linha vermelha, está o intervalo das projeções. Como se vê pela abertura da boca de jacaré, há ainda muita incerteza em relação aos números consolidados de primário e resultado nominal. Há agentes de mercado esperando um resultado nominal de -20% do PIB!

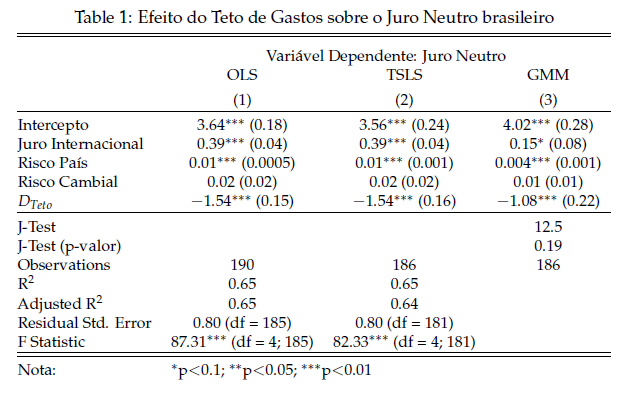

Diante da catástrofe, nunca é demais lembrar o efeito que o Teto de Gastos teve sobre a ancoragem de expectativas e, consequentemente, sobre os juros. O exercício 71 do Clube do Código trouxe evidências que sugerem que a adoção do teto reduziu o juro de equilíbrio da economia brasileira em até 1,54 pontos percentuais. A tabela abaixo resume o estudo.

Nesse exercício, nós basicamente quisemos explicar o juro neutro da economia brasileira, incorporando uma dummy que buscava capturar o efeito da adoção do Teto de Gastos. Como se vê pela tabela, a mesma se mostrou estatisticamente significativa pelos três métodos utilizados na estimação.

Diante do desastre fiscal de 2020, me parece temerário discutir o fim do Teto de Gastos. Ainda mais diante das evidências de que o mesmo foi decisivo para ancorar as expectativas dos agentes, tendo efeitos positivos sobre o juro de equilíbrio da economia brasileira.

_______________

(*) Isso e muito mais você aprende nos nossos Cursos Aplicados de R.