Uma das grandes preocupações dos economistas de conjuntura é o impacto dos reajustes de alguns preços administrados na inflação de 2015. Como se sabe, esse conjunto de preços tem se mantido artificialmente baixo ao longo dos últimos anos, por interferência direta do governo. Em 2013, fecharam em 1,5%, enquanto os preços livres ficaram em 7,3%. Em outras palavras, existe uma necessidade imperiosa dos preços serem corrigidos, para que sinalizem corretamente o que ocorre com a oferta e a demanda nos setores que representam. Nesse post faço um breve exercício do impacto dessa correção no IPCA do ano que vem.

Uma das grandes preocupações dos economistas de conjuntura é o impacto dos reajustes de alguns preços administrados na inflação de 2015. Como se sabe, esse conjunto de preços tem se mantido artificialmente baixo ao longo dos últimos anos, por interferência direta do governo. Em 2013, fecharam em 1,5%, enquanto os preços livres ficaram em 7,3%. Em outras palavras, existe uma necessidade imperiosa dos preços serem corrigidos, para que sinalizem corretamente o que ocorre com a oferta e a demanda nos setores que representam. Nesse post faço um breve exercício do impacto dessa correção no IPCA do ano que vem.

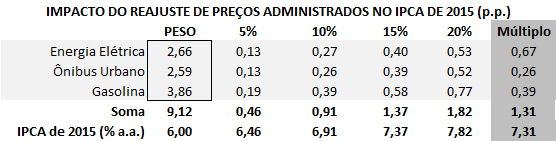

A tabela acima resume o efeito de reajustes em três preços: energia elétrica, ônibus urbano e gasolina. Quatro são os reajustes lineares: 5%, 10%, 15% e 20%. O cenário "múltiplo" verifica o impacto de reajustes de 25% em energia elétrica e 10% em ônibus urbano e gasolina. Os reajustes possuem impacto entre 0,46 e 1,82 pontos percentuais nos reajustes lineares. Já o cenário múltiplo tem impacto de 1,31 pontos percentuais.

Considerada a projeção do Banco Central para o IPCA no 1º trimestre de 2015, de 6%, a inflação pode se aproximar de 8%, apenas com os efeitos primários desses aumentos. Se considerarmos efeitos secundários dessas elevações, isto é, o impacto dos reajustes desses preços em outros bens e serviços - dado que transporte, energia elétrica e gasolina são insumos para a maior parte das cadeias produtivas - a inflação pode se situar facilmente entre 8% e 8,5%.

A necessidade desses reajustes é inexorável porque a manutenção de um preço abaixo daquele que seria de equilíbrio entre oferta e demanda gera custos não desprezíveis para o Tesouro. Afinal, a diferença entre o preço vigente e o preço de equilíbrio é subsidiado pelo governo e/ou mantido às custas de mecanismos "criativos", como o recente empréstimo que será tomado pela Câmara de Comercialização de Energia Elétrica (CCEE) no valor de R$ 12 bilhões. O acúmulo desses "esqueletos" uma hora tem de ser revelado e pago, bem como o preço de equilíbrio restaurado, para que sinalize corretamente o que acontece com os respectivos mercados. O adiamento dessa ação eleva ainda mais a "inflação corretiva" necessária para recuperar o equilíbrio entre oferta e demanda. Em outras palavras, adiar o processo incrementa ainda mais os números do parágrafo anterior.

Vale lembrar que a necessidade de uma "inflação corretiva" é o sintoma básico do congelamento de preços, largamente praticado no Brasil no âmbito do Conselho Interministerial de Preços (CIP), entre 1968 e 1991. Ou seja, o que o atual governo pratica é velho, não tem o menor respaldo pela teoria monetária moderna. É fruto apenas de uma interpretação equivocada do fenômeno inflacionário.

Em assim sendo, a inflação que nos espera depois do pleito eleitoral é ainda mais elevada do que a atual, de 6,15%. Dificilmente o governo poderá compatibilizar maior esforço fiscal (maior superávit primário) com a manutenção da política de controle desses preços. Isto porque, manter o represamento de preços gera custos significativos para o Tesouro. Adiar ainda mais a correção, portanto, é uma opção que nos levará de forma segura para o mesmo patamar que vive a Argentina hoje.