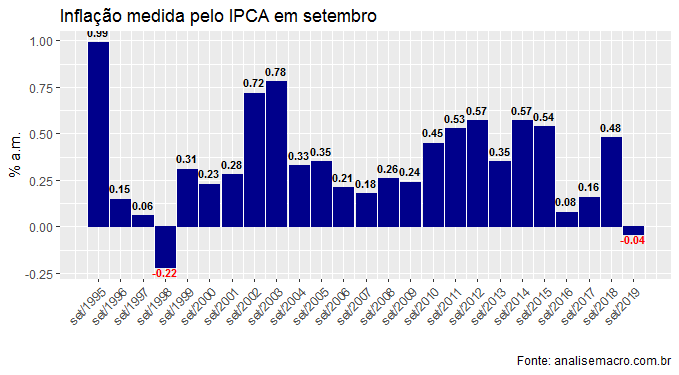

Ontem, o IBGE divulgou a inflação medida pelo IPCA em setembro. O resultado surpreendeu, com uma deflação de 0,04% em um mês onde tipicamente a inflação é positiva, dada a sazonalidade da mesma. De modo a investigar esse comportamento atípico, podemos plotar em um gráfico a inflação para os meses de setembro de vários anos. Usando o R, o script começa carregando alguns pacotes.

# Pacotes library(tsutils) library(ggplot2) library(scales) library(sidrar)

A partir do pacote sidrar, nós obtemos o número-índice do IPCA e depois a variação mensal do índice, que é a inflação.

## Criar Inflação mensal ipca_indice = get_sidra(api='/t/1737/n1/all/v/2266/p/all/d/v2266%2013') ipca_indice = ts(ipca_indice$Valor, start=c(1979,12), freq=12) ipca_mensal = round((ipca_indice/stats::lag(ipca_indice,-1)-1)*100,2)

De posse da inflação, nós pegamos agora uma subamostra desde 1995.

## Criar amostras ipca_mensal_subamostra = window(ipca_mensal, start=c(1995,01))

Agora, usando a função seas do pacote tsutils, nós agrupamos a inflação por meses e pegamos apenas os meses de setembro de cada ano.

# Criando e guardando gráfico de sazonalidade

seas <- seasplot(ipca_mensal_subamostra, trend=F, outplot = 3)

setembro <- as.numeric(seas$season[,9])

time <- seq(as.Date('1995-09-01'), as.Date('2019-09-01'), by='1 year')

df <- data.frame(time=time, setembro=setembro)

E por fim, geramos um gráfico com apenas os meses de setembro com o código abaixo.

# Gráfico

ggplot(df, aes(x=time, y=setembro))+

geom_bar(stat='identity', fill='darkblue', colour='darkblue')+

geom_text(aes(label=setembro), size=3,

fontface='bold',

position = position_dodge(width = 2),

hjust=0.5, vjust=ifelse(setembro>0,-0.7,1),

shape=21, colour=ifelse(setembro>0,"black", 'red'))+

theme(axis.text.x=element_text(angle=45, hjust=1))+

scale_x_date(labels = date_format("%b/%Y"),

breaks = time)+

labs(x='',y='% a.m.',

title='Inflação medida pelo IPCA em setembro',

caption='Fonte: analisemacro.com.br')

E o gráfico...

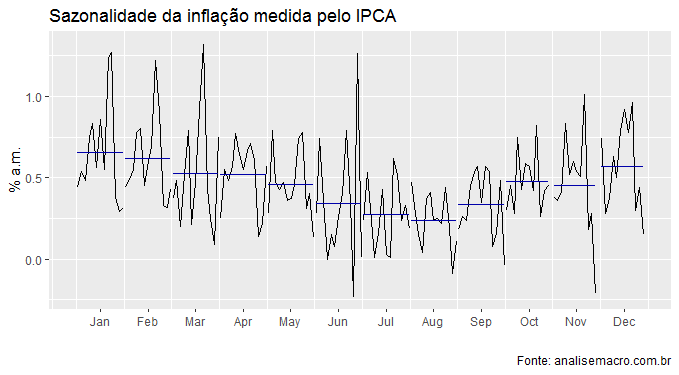

Como podemos ver, desde 1995, essa foi a segunda deflação que tivemos no mês de setembro. Tipicamente, a inflação se acelera no segundo semestre, de modo que os meses de setembro são marcados por variações positivas. A seguir, coloco um gráfico que deixa claro a sazonalidade da inflação.

# ggseasonplot ipca_mensal_subamostra_2 = window(ipca_mensal, start=c(2007,01)) ggsubseriesplot(ipca_mensal_subamostra_2)+ labs(x='', y='% a.m.', title='Sazonalidade da inflação medida pelo IPCA', caption='Fonte: analisemacro.com.br')

Em outras palavras, parece que o hiato do produto negativo está tendo impacto sobre o cenário inflacionário, diante de uma política monetária muito bem conduzida pelo Banco Central nos últimos anos.

_____________________________

(*) Aprenda a lidar com dados macroeconômicos no nosso Curso de Análise de Conjuntura usando o R.