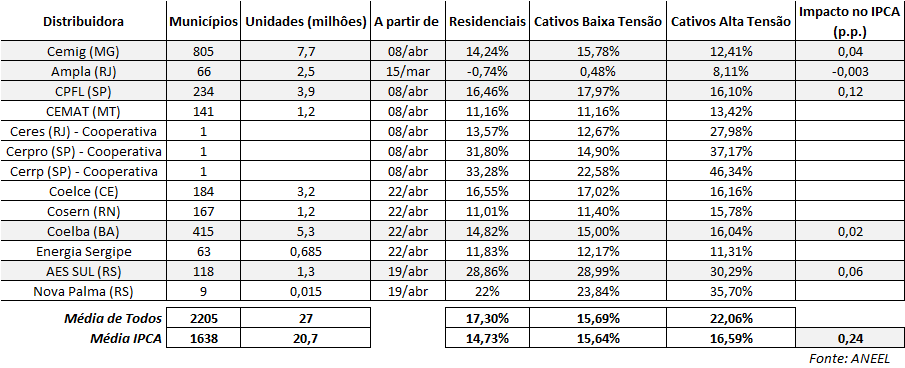

O mês de abril está sendo marcado pelo reajuste de tarifas de energia elétrica por todo o país. A Agência Nacional de Energia Elétrica (ANEEL) autorizou até o dia 17/04 o reajuste para 13 distribuidoras. O montante envolve 27 milhões de unidades consumidoras e 2.205 municípios. Ao longo dos próximos dias e meses devem ocorrer novos aumentos para outras distribuidoras. O reajuste médio, para os clientes residenciais, ficou em 17,30%. Para as cidades que fazem parte do Índice Nacional de Preços ao Consumidor Amplo (IPCA), o reajuste ficou em 14,73%. Desse modo, o impacto máximo sobre o índice é de até 0,24 pontos percentuais, de acordo com a soma dos reajustes locais, ponderados pelo peso da energia elétrica na região metropolitana e pelo peso da região no IPCA. Nesse cálculo simples está implícito o repasse integral para o consumidor do reajuste nas tarifas para residência. O repasse dos reajustes no mercado cativo, que inclui consumidores industriais, depende da ociosidade de cada setor. Conforme novos reajustes forem anunciados, a tabela acima será atualizada e o impacto verificado.

O mês de abril está sendo marcado pelo reajuste de tarifas de energia elétrica por todo o país. A Agência Nacional de Energia Elétrica (ANEEL) autorizou até o dia 17/04 o reajuste para 13 distribuidoras. O montante envolve 27 milhões de unidades consumidoras e 2.205 municípios. Ao longo dos próximos dias e meses devem ocorrer novos aumentos para outras distribuidoras. O reajuste médio, para os clientes residenciais, ficou em 17,30%. Para as cidades que fazem parte do Índice Nacional de Preços ao Consumidor Amplo (IPCA), o reajuste ficou em 14,73%. Desse modo, o impacto máximo sobre o índice é de até 0,24 pontos percentuais, de acordo com a soma dos reajustes locais, ponderados pelo peso da energia elétrica na região metropolitana e pelo peso da região no IPCA. Nesse cálculo simples está implícito o repasse integral para o consumidor do reajuste nas tarifas para residência. O repasse dos reajustes no mercado cativo, que inclui consumidores industriais, depende da ociosidade de cada setor. Conforme novos reajustes forem anunciados, a tabela acima será atualizada e o impacto verificado.

- Inflação

Impacto dos reajustes de energia elétrica na Inflação

- Vitor Wilher

- 17 de abril de 2014

- 20:09

Compartilhe esse artigo

Facebook

Twitter

LinkedIn

WhatsApp

Telegram

Email

Print

Boletim AM

Encontre o seu conteúdo

Categorias

- Comentário de Conjuntura

- Cursos da Análise Macro

- Indicadores

- Artigos de Economia

- Hackeando o R

- Data Science

- Política Monetária

- Macroeconometria

- Inflação

- PIB

- Eventos

- Indicação de Leitura Econômica

- Clube AM

- Dados Macroeconômicos

- Mercado financeiro

- Mercado de Trabalho

- Política Fiscal

- Resenhas de Conjuntura Econômica

Artigos mais acessados

Análise Macro © 2011 / 2026

comercial@analisemacro.com.br – Rua Visconde de Pirajá, 414, Sala 718

Ipanema, Rio de Janeiro – RJ – CEP: 22410-002