Ontem no debate da Record, a presidente Dilma Rousseff voltou a repetir o curioso raciocínio que inflação de 3% implica em desemprego de 15%. Confesso que na primeira vez que ouvi essa ideia [equivocada] da presidente dei pouca importância, afinal, parecia fazer parte do jogo político - onde, conforme a própria, vale fazer o diabo. Há alguns dias, porém, me veio à mente a seguinte questão: será que vale fazer o diabo mesmo ela sendo economista? Pois é, ela é. A segunda motivação para escrever a respeito é que alguns amigos vieram me perguntar se isso que ela disse fazia algum sentido. Bom, vamos lá.

Antes de mais nada, eu confesso que sinto certo desconforto em tratar desse tema. Por ter me especializado em inflação e política monetária, dói meus ouvidos ouvir os dizeres da presidente. Portanto, não escreverei nada muito complexo sobre a questão, dado que ela é bastante básica na profissão. Na verdade, vou pegar meu manual favorito de macroeconomia dos tempos da graduação. Na página 279, o professor Mário Henrique Simonsen - como ele faz falta! - esclarece o pensamento implícito contido na frase da presidente, em seu Dinâmica Macroeconômica:

"Num artigo publicado em 1958, e que desencadearia uma das mais fecundas controvérsias da macroeconomia moderna, A. W. Phillips sugeriu, com base na experiência secular britânica, que a taxa de aumento dos salários nominais seria tanto maior quanto mais baixa fosse a taxa de desemprego. Nascia assim a famosa Curva de Phillips, a qual racionalizava a inflação de custos nos países em que os salários eram livremente determinados pelas negociações entre patrões e empregados. O artigo original de 1958 era analiticamente tosco mas, em 1960, Lipsey conseguiu vestir a curva de Phillips com a necessária dignidade teórica. De acordo com a nova teoria, um país teria que optar entre inflação crônica ou o desemprego permanente" (grifo nosso).

As partes em negrito sintetizam o pensamento da presidente. Para ela, afinal, existe uma escolha entre um nível de inflação e outro de desemprego. Na cabeça da presidente, 3% de inflação equivalem a 15% de desemprego. Ou seja, se o Banco Central quiser atingir esse nível de inflação, terá que elevar os juros - para 25%, foi o que ela disse -, causando recessão e, portanto, menor pressão inflacionária. O professor Simonsen esclarece os desdobramentos posteriores da Curva de Phillips e situa a verdadeira escolha implícita nesse paradigma.

"O modismo durou pouco. Em 1968, Phelps e Friedman notaram que a relação de Phillips, brilhantemente racionalizada por Lipsey, omitira um ponto essencial: um dos principais ingredientes da taxa de reajuste dos salários nominais é a taxa esperada de inflação, que Phillips implicitamente igualara a zero. Mas essa hipótese implícita é incompatível com um modelo que pretende justificar uma inflação crônica. Surgia assim a teoria aceleracionista, segundo a qual cada ponto percentual de inflação esperada eleva de um ponto percentual a curva de Phillips. Consequentemente, a verdadeira opção não estava entre inflação e desemprego, mas entre desemprego e inflação acima das expectativas. Como não é possível enganar a muitos por muito tempo, a longo prazo nenhuma sociedade teria como escapar à sua taxa natural de desemprego, isto é, aquela que se verificaria se a taxa efetiva de inflação igualasse a esperada" (grifo nosso).

O que a presidente ignora em seu raciocínio - e parece que também o seu Banco Central - é que as expectativas de inflação importam. Elas são cruciais para entender a trajetória da inflação ao longo do tempo. A taxa de desemprego efetiva tende a oscilar em torno da taxa natural de desemprego, aquela condizente com características estruturais da economia em geral e do mercado de trabalho, em particular. São as expectativas, portanto, quem retroalimentam a inflação ao longo do tempo. Dilma Rousseff parece cometer o mesmo equívoco que Phillips, mais de cinquenta anos depois!

Uma economia pode, nesse contexto, manter a taxa de crescimento do nível geral de preços, a inflação, no patamar que quiser, desde que consiga ancorar as expectativas dos agentes. No limite, por exemplo, pode buscar a inflação de 0%: para que isso ocorra basta que os agentes acreditem que seja possível. Com um banco central com credibilidade, os agentes se desarmam e passam a não mais pedir aumentos salariais ou reajustar preços com o objetivo de repor a inflação passada. É claro que isso não acontece do dia para a noite, é preciso que o banco central persiga e alcance durante vários períodos a meta de inflação previamente anunciada para a sociedade. Só assim ela passa a crer que nos próximos períodos a inflação efetiva será a própria meta de inflação.

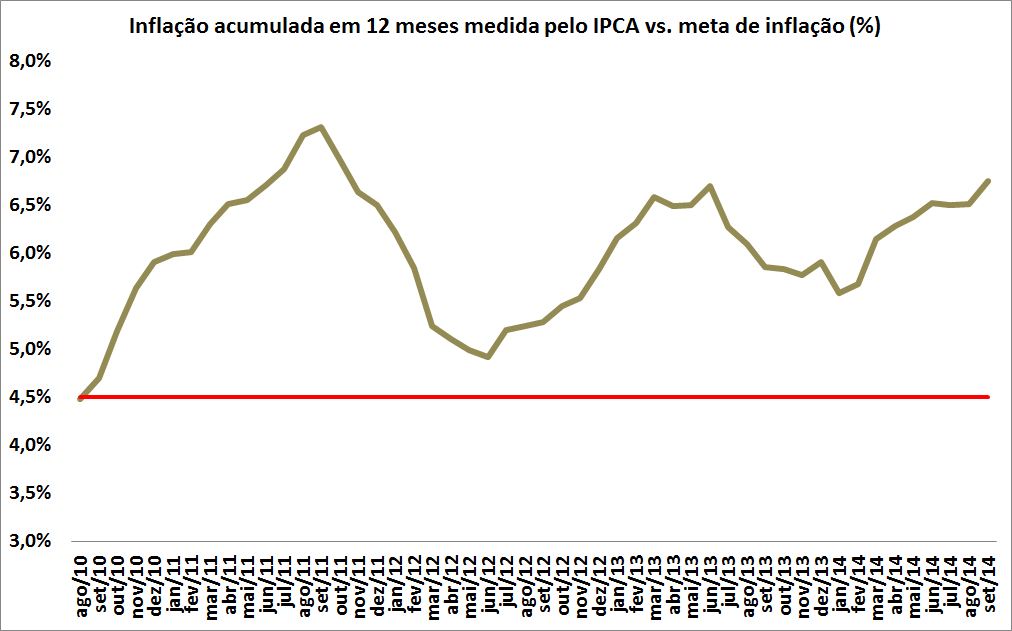

É uma visão antiquada da economia que guia, nesse contexto, as decisões atuais de política econômica em nosso país. E é por isso, leitor, que a inflação hoje encontra-se distante da meta. No gráfico abaixo é possível verificar que a última vez que a inflação esteve próxima à meta foi em agosto de 2010. Há 50 meses!

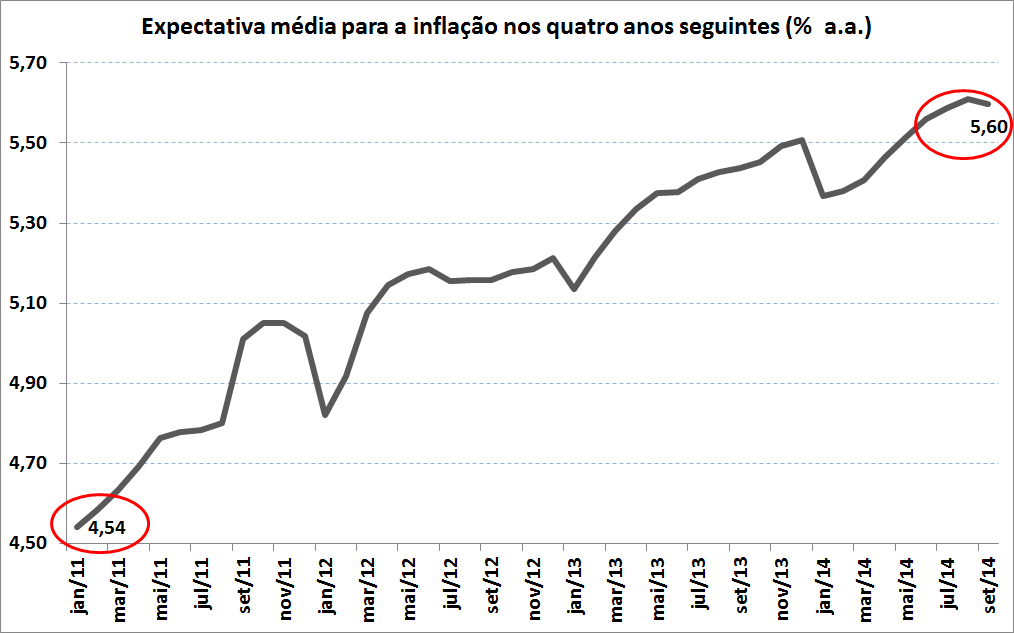

Ora, leitor, em um ambiente desses você acha mesmo que os agentes irão esperar que a inflação futura seja de 4,5%? O gráfico abaixo sintetiza a expectativa de inflação dos agentes para os próximos quatro anos. Em janeiro de 2011, por exemplo, os agentes esperavam que a inflação em 2012, 2013, 2014 e 2015 ficasse, em média, em 4,54%, dentro, portanto, da meta de inflação. Passado [quase] todo o governo Dilma Rousseff, entretanto, esses agentes estão mais pessimistas: para o período de 2015 a 2018, eles esperam uma inflação média de 5,6%. Um número distante da meta de inflação. O que aconteceu nesse período?

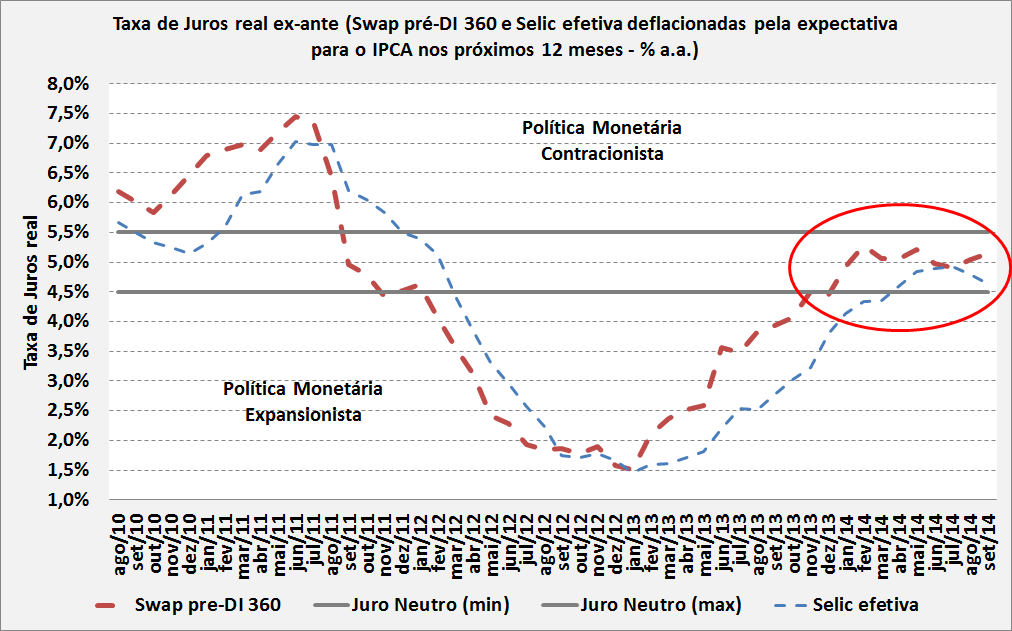

Basicamente o que ocorreu foi que o Banco Central deixou de se preocupar com a inflação. Não entregou a meta, como visto no primeiro gráfico acima, logo perdeu a credibilidade dos agentes econômicos. Sob influência do Palácio do Planalto, quis baixar os juros reais, situando a política monetária em região expansionista, visando incentivar consumo e investimento, para tentar gerar algum espasmo de crescimento econômico. Não deu certo, com mostra o crescimento médio de 1,6% entre 2011-2014 e como já sabiam os economistas sérios.

Como pode ser visto no gráfico acima, a elevação recente dos juros reais apenas corrigiu a redução do período anterior. Hoje a política monetária encontra-se em região de neutralidade, o que não gera pressão inflacionária, tampouco reduz o nível atual de inflação - em 6,75%. Significa dizer que ao sabor de qualquer choque, como a presidente gosta de dizer, a inflação rompe o teto da meta, seguindo caminhos perigosos, dado que as expectativas não estão ancoradas.

Em assim sendo, leitor, é urgente recuperar a credibilidade da nossa política monetária. Isso só será possível quando deixarmos teorias antiquadas de lado e nos voltarmos para o estado da arte da profissão. A propósito, o texto do professor Simonsen é de 1983, mas já está bem mais atualizado do que o discurso da presidente...

Update: é claro que o próprio livro do professor Simonsen, hoje, encontra-se defasado, 31 anos depois, em relação à literatura. Hoje, a Curva de Phillips é microfundamentada, de modo que o que mede a pressão inflacionária é alguma medida de custo marginal real das firmas. Essa abordagem é chamada de Curva de Phillips Novo Keynesiana. Como quis focar nas expectativas e a ideia geral do problema permanece a mesma, achei mais didático usar o livro do professor.