Na última sexta-feira o IBGE divulgou a inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) de 2013. O número veio maior do que no ano anterior: 5,91%. A projeção do Grupo de Estudos sobre Conjuntura Econômica (GECE) estava centrada em 5,82%, com limite mínimo em 5,74% e limite máximo em 5,91%. O resultado anual acabou sendo influenciado pelo reajuste da gasolina, de 4%, dado ao final de novembro pela Petrobras. Em dezembro o índice teve variação de 0,92%. Sozinha a gasolina contribuiu com 0,1526 ponto percentual desse valor ou 16,50%, o maior valor isolado. Esse número veio em linha com o esperado pelo GECE: havíamos previsto que o impacto seria de 0,16 ponto percentual. Seja como for, é o quarto ano seguido que o índice fecha dentro do limite superior da meta oficial, que é de 4,5%: nesse período o IPCA médio ficou em 6,04%.

Na última sexta-feira o IBGE divulgou a inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) de 2013. O número veio maior do que no ano anterior: 5,91%. A projeção do Grupo de Estudos sobre Conjuntura Econômica (GECE) estava centrada em 5,82%, com limite mínimo em 5,74% e limite máximo em 5,91%. O resultado anual acabou sendo influenciado pelo reajuste da gasolina, de 4%, dado ao final de novembro pela Petrobras. Em dezembro o índice teve variação de 0,92%. Sozinha a gasolina contribuiu com 0,1526 ponto percentual desse valor ou 16,50%, o maior valor isolado. Esse número veio em linha com o esperado pelo GECE: havíamos previsto que o impacto seria de 0,16 ponto percentual. Seja como for, é o quarto ano seguido que o índice fecha dentro do limite superior da meta oficial, que é de 4,5%: nesse período o IPCA médio ficou em 6,04%.

Desagregando o índice é possível verificar que o grupo Alimentos e Bebidas, um dos principais responsáveis pela inflação em 2012, desacelerou na margem. A contribuição média para as variações mensais ficou em 7% no ano passado, contra 51% no ano anterior. O grupo Transportes continuou dando contribuição negativa nas variações mensais: -25%. No acumulado do ano, que ainda reflete os problemas climáticos vivenciados em 2012, o grupo Alimentos contribuiu com 34% do aumento de 5,91%. Esse grupo atingiu seu pico no ano em abril, com acumulado em 12 meses em 14%, recuando para 8,48% ao fim de dezembro.

Pelas categorias do índice é possível verificar outras pressões. O grupo de preços comercializáveis, que sofrem influência do cenário externo (e, portanto, da desvalorização da taxa de câmbio), saiu de 4,47% em 2012 para 6,01%. Já o grupo de preços não comercializáveis, do qual os serviços são parte significativa, mantiveram a pressão vinda da baixa taxa de desemprego: fecharam em 8,46% em 2012 e 8,43% em 2013. Em outros termos, a desvalorização do câmbio, realizada ao longo de 2012 por iniciativa do governo (era um dos itens da "nova matriz macroeconômica") e aprofundada em 2013 por influência da política monetária norte-americana (a expectativa em relação ao início da redução dos estímulos, o tapering) teve impacto importante sobre o índice cheio no ano passado. Já os serviços apenas mantiveram o ritmo: nos últimos 64 meses, esse grupo manteve o acumulado em 12 meses médio em 7,73%.

Ainda nessa métrica, o que venho chamando atenção é a discrepância entre o comportamento dos preços administrados (25% do índice cheio) e dos preços livres (75%). Em 2013 aqueles registraram elevação de 1,54%, enquanto estes aumentaram 7,29%. Para efeitos de comparação o grupo de preços administrados, com reajuste regulado pelo governo, acumulou alta de 6,2% em dezembro de 2011 (os livres acumularam 6,63% nesse período). Ou seja, leitor, o governo tem utilizado alguns preços, notadamente o grupo energia e combustíveis, para manter o índice cheio dentro do limite superior da meta. Ao custo de menos superávit primário, como notei aqui.

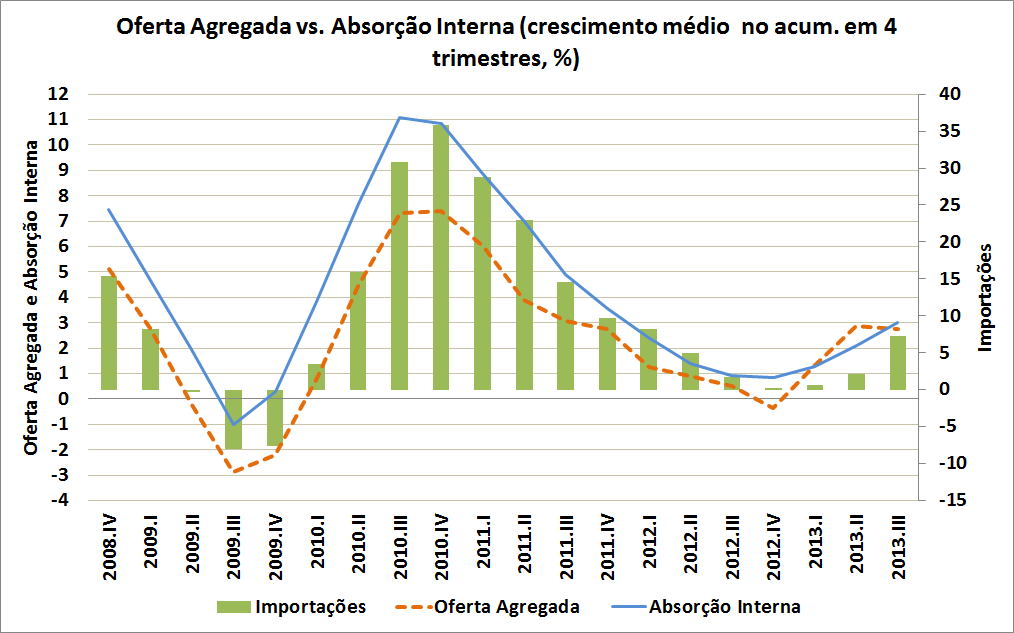

Minha leitura, diante desses números, é que a inflação não é apenas reflexo de choques de oferta isolados ou mesmo de um processo de "mudança estrutural" da economia brasileira, representada pelo setor de serviços. O gráfico que ilustra esse post é enfático em ilustrar o claro descompasso entre crescimento da oferta e dos componentes da absorção doméstica (consumo mais investimento). Esse processo, explicado em grande medida pelos incentivos fiscais, monetários e creditícios dados pelo governo brasileiro no pós-crise, gerou tanto a aceleração da inflação quanto aumento do déficit em conta corrente - este pelo aumento das importações, visando dar conta do excesso de demanda sobre a oferta. O índice de difusão, o percentual de preços que sofreu variação positiva no mês, corrobora com essa visão: ele se manteve em média em 64,77% ao longo de 2013. A média dos cinco núcleos de inflação existentes no país, que excluem maiores altas e quedas, também: ela terminou dezembro em 6,28%. Em outros termos, leitor, a inflação média de 6,04% nos últimos quatro anos é uma opção de política econômica, e não apenas resultado de problemas climáticos ou da redistribuição de renda vista nos últimos dez anos, como querem alguns colegas de profissão. Infelizmente, em 2014 esse quadro deve se repetir: a projeção do GECE é de inflação em 5,96%.