Em outubro do ano passado, teve bastante repercurssão o artigo "Um país dividido", do economista Marcelo Miterhof, em que considerava a inflação de serviços como uma espécie de "inflação do bem". Nas palavras do autor, "A inflação dos serviços tem se mantido acima do índice geral. Essa é uma inflação do bem, um ajuste de preços relativos fruto da distribuição de renda. Só que, se para os muito desfavorecidos esse processo só traz ganhos, os minimamente remediados podem ter a sensação de que a vida ficou mais difícil" (grifo nosso). No quarto e penúltimo post da série sobre inflação no Brasil, vamos mostrar por que essa tese é equivocada. Faremos isso desagregando o IPCA por bens, serviços e preços monitorados, além de usar os conceitos de difusão e núcleos de inflação. Sempre, claro, com o auxílio do software R.

O que sabemos até aqui?

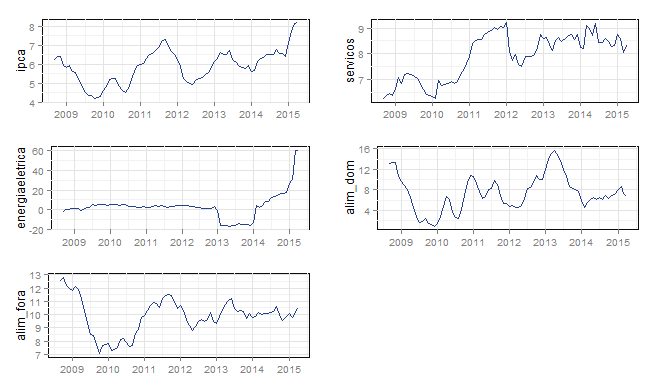

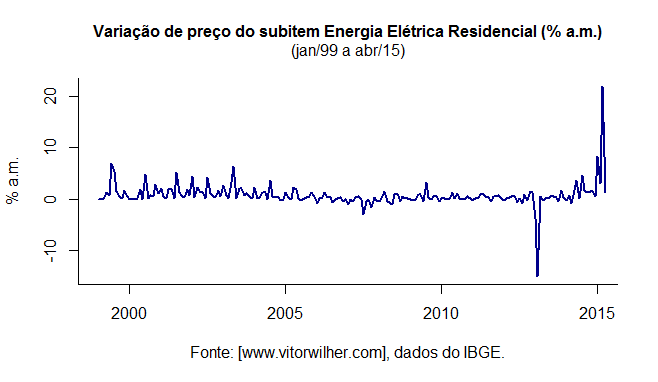

Nos três posts anteriores [ler aqui, aqui e aqui] dessa série conseguimos perceber três coisas: (i) um descolamento entre inflação no atacado e ao consumidor; (ii) uma inflação mais elevada no grupo alimentos e bebidas; (iii) no período recente, houve um "salto" na inflação, causado pelo aumento do preço da energia elétrica. Esse último, a propósito, é uma devolução da redução à força promovida pelo governo no início de 2013. Os gráficos abaixo, feitos com a função gtsplot do pacote BMR, como já mostramos nessa série, resumem o comportamento da inflação e de alguns componentes selecionados.

Os gráficos mostram a inflação cheia, medida pelo IPCA, os serviços, o subitem energia elétrica e os subgrupos alimentação dentro e fora do domicílio. No segundo post dessa série vimos que o grupo alimentação e bebidas apresentou uma inflação maior do que a dos demais grupos IPCA, enquanto no terceiro post chamou atenção o fato dos serviços terem tido uma variação maior do que a classificação dos bens e monitorados. Em ambos os posts, vimos que o grupo habitação e a classe de preços monitorados [ou administrados] apresentaram um "salto" nos últimos meses, provocado pelo subitem energia elétrica residencial, como pode ser visto acima. A tabela abaixo, feita com a função stargazer do pacote de mesmo nome, resume algumas estatísticas descritivas das séries selecionadas para o período de setembro de 2008 a abril de 2015.

| Statistic | N | Mean | St. Dev. | Min | Max |

| IPCA | 80 | 5,88 | 0,89 | 4,17 | 8,17 |

| Serviços | 80 | 7,89 | 0,89 | 6,24 | 9,20 |

| Energia Elet. | 80 | 3,38 | 12,82 | -16,69 | 60,40 |

| Alim. Domicílio | 80 | 7,33 | 3,49 | 0,88 | 15,71 |

| Alim. Fora | 80 | 9,88 | 1,31 | 7,08 | 12,78 |

O conjunto de informação representado pelos gráficos e pela tabela dá conta de algumas coisas interessantes. Observe o leitor que os serviços mantém uma variação acumulada em 12 meses bem acima do índice cheio, com desvio-padrão similar. O subitem energia elétrica residencial, por seu turno, tem uma variação média abaixo da meta de inflação [que é de 4,5% a.a.], mas apresenta um desvio-padrão bastante elevado, o que com o auxílio do gráfico nos remete à redução à força nas tarifas feita no início de 2013 e o período atual, com inflação acumulada em 12 meses acima de 60%. Em outras palavras, o subitem foi acometido de choques exógenos, que provocaram o aumento do desvio-padrão. Por último, o grupo alimentação e bebidas se analisa por seus dois subitens: alimentação no domicílio e fora dele. Ambos apresentam variação média acima do índice cheio, o que os diferencia é justamente o tamanho do desvio padrão. O desvio daquele é 2,6 vezes maior do que desse, o que nos remete, também, a choques exógenos, provenientes do clima. Importante lembrar que alimentação fora do domicílio faz parte da classe de serviços.

Ressalvado, nesse contexto, o 'salto' no subitem energia elétrica, causado pelo equívocos do governo federal, bem como os choques climáticos que causam maior variância do subgrupo alimentação no domicílio, nos resta analisar com mais cuidado os serviços. Isto porque, em um regime de metas para inflação, choques de oferta devem ser acomodados no intervalo de tolerância, exigindo reação apenas quando representarem risco para outros preços, o que configuraria efeitos de segunda ordem. Algo distinto, entretanto, é um desenvolvimento persistente, que afeta a tendência da inflação. Neste, cabe ao Banco Central manter-se extremamente vigilante na condução da política monetária. Dito isto, como podemos situar a inflação de serviços em relação a de bens e monitorados, seu complementos para a construção do índice cheio?

A inflação de serviços é o único problema?

Antes de mais nada, é preciso mostrar ao leitor se, de fato, a inflação de serviços é mesmo maior do que as demais classificações que lhe complementam no cômputo do índice cheio. No terceiro post dessa série colocamos os serviços ao lado dos bens duráveis, não duráveis e semi-duráveis. Mas, para deixar as coisas mais simples e claras, seria interessante se pudêssemos agrupar essas categorias de bens em uma só. Assim, teríamos o índice cheio dividido em preços monitorados [ou administrados] e livres, sendo estes classificados em bens e serviços. Os monitorados representam, atualmente, 23% do índice cheio, enquanto os livres representam o complemento, sendo 35 p.p. parte dos serviços.

Como dissemos no último post dessa série, o Banco Central não disponibiliza a tabela que associa os subitens às classificações do IPCA para períodos anteriores a janeiro de 2012. Felizmente, entretanto, consegui as séries de serviços e monitorados do BCB, desagregadas, para o período posterior a julho de 2006 [POF de 2002-2003] com o economista Thiago Sevilhano Martinez, do IPEA. O Thiago, aliás, tem feito um excelente trabalho de desagregação do IPCA sobre o qual escreverei melhor mais à frente nesse espaço. Com as séries de serviços e monitorados em mãos, como podemos obter a série de bens? O código no R é posto abaixo.

################################################################# ##### INFLAÇÃO DE MONITORADOS, BENS E SERVIÇOS ################## ################################################################# bens <- (data[,1] - (data[,12]*(data[,15]/100)) - (data[,13]*(data[,16]/100)))/ (1 - (data[,15]/100) - (data[,16]/100))

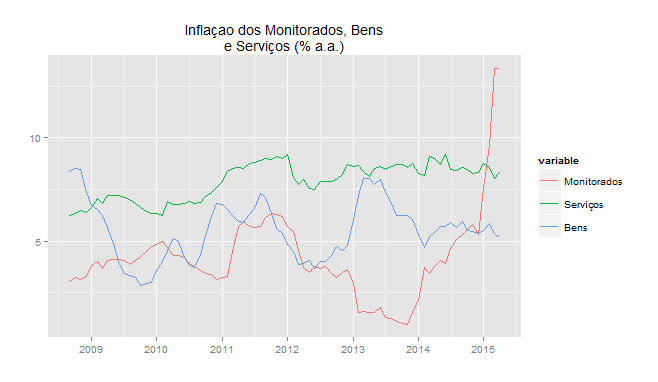

A conta é simples. Da variação do índice cheio retiramos a contribuição dos serviços e dos monitorados e dividimos pelo peso, também descontado dos pesos das respectivas classes. O resultado é a variação de uma nova classe, chamada de bens, a qual não é divulgada pelo Banco Central. Abaixo, coloco o gráfico dessa série, em conjunto com os serviços e os monitorados. Foi utilizada a função autoplot, que você pode consultar aqui.

Observe que no período entre setembro de 2008 a abril de 2015, a inflação de serviços encontra-se acima da inflação de bens. Além disso, os preços monitorados [ou administrados] engendram uma queda acentuada entre o final de 2011 e o final de 2013, com uma abrupta reversão desde então. Abaixo, uma tabela com as estatísticas descritivas dessas séries, para o leitor melhor compreender o quadro inflacionário.

| Statistic | N | Mean | St. Dev. | Min | Max |

| Monitorados | 80 | 4,23 | 2,13 | 0,95 | 13,38 |

| Serviços | 80 | 7,89 | 0,89 | 6,24 | 9,20 |

| Bens | 80 | 5,52 | 1,40 | 2,87 | 8,53 |

A tabela complementa de forma importante o gráfico. Os preços monitorados possuem uma variação média abaixo da meta de inflação [que é de 4,5% a.a.], mas possuem um desvio-padrão bem mais elevado que as demais classes. Saem de um período controlado para outro de reposição: é o que chamamos até o ano passado de "inflação represada", dada a interferência do governo federal nesses preços. Notadamente no setor elétrico. Os serviços, por sua vez, mostram uma inflação consistentemente mais elevada do que a de bens, o que pode ser confirmado pela média e pelo desvio-padrão das séries. Já a inflação de bens mostra uma maior volatilidade que a de serviços, em grande parte explicada pelo repasse cambial. Ademais, a inflação média dos bens encontra-se 1 p.p. acima da meta de inflação.

Em outras palavras, leitor, de fato os serviços têm apresentado uma variação de preços bem maior do que a meta de inflação [que, novamente, é de 4,5% a.a.]. Entretanto, não podemos desconsiderar duas coisas, nesse momento. A primeira é que, como mostra o gráfico acima, o governo federal quis reduzir à força alguns preços, como o da energia elétrica residencial no início de 2013. Dada uma elasticidade-preço da demanda, bem como os incentivos para a oferta diante de um preço menor, não houve outra solução que não fosse aumentar os preços algum tempo depois - outro preço foi o da gasolina, que tantos prejuízos trouxeram à Petrobras. A segunda é que a inflação de bens encontra-se acima da meta de inflação. Desse modo, não é difícil entender por que convivemos nos últimos anos com o índice cheio sempre no limite superior da meta, bem como devemos ter em 2015 uma inflação próxima a 9%. Tanto a inflação de bens quanto a de serviços ficaram acima da meta de inflação, enquanto os preços monitorados [ou administrados] foram artificialmente controlados pelo governo.

Inflação enquanto aumento generalizado de preços...

Na seção anterior, vimos que a inflação de serviços encontra-se, de fato, mais elevada do que a inflação de bens. Entretanto, ambas estão acima da meta de inflação. Além disso, como mostra o gráfico acima, só não ultrapassamos o limite superior da meta [que é de 6,5% a.a.] porque houve congelamento de preços administrados. Essa análise, complementada por tudo que vimos até aqui nessa série, parece nos trazer indícios importantes sobre a inflação elevada dos últimos tempos. Entretanto, devemos ir além, para uma conclusão mais rigorosa...

A inflação, por definição, é um aumento generalizado, persistente, diferenciado e assincrônico de preços. Em outras palavras, atinge um grande número de bens e serviços, ocorre ao longo de vários períodos, bem como apresenta variações distintas entre os diferentes bens e serviços, não seguindo assim uma taxa constante em relação a uma referência qualquer. Dito isto, leitor, como podemos mostrar, em primeiro lugar, que a inflação é um aumento generalizado de preços?

É bem simples: basta apresentar o conceito de difusão. Índices de difusão mostram, em termos percentuais, a quantidade de bens e serviços que sofreram variação positiva em determinado período em relação a todos os bens e serviços avaliados. Para fazer isso no R, devemos, em primeiro lugar, pegar as variações mensais de todos os subitens do IPCA no último mês disponível lá no SIDRA, como na figura abaixo.

Feito isso, importamos os dados para o R com o código abaixo. Observe que no argumento skip da função read.csv2 colocamos 4, de modo a dizer para o programa que ele deve pular as quatro primeiras linhas, onde não há informação relevante - é apenas o cabeçalho da planilha. Ademais, como pode ser visto na linha 9 do código, deletamos as duas últimas linhas, que também não são importantes.

##################################################################

################# IMPORTAÇÃO DE SUBITENS #########################

subitens <- read.csv2('subitens.csv', header=T, sep=";",dec=",", skip=4,

col.names=c('subitens', 'variação', 'peso'))

tail(subitens,n=2)

subitens <- subitens[-c(374,375),]

Maravilha. Agora temos um objeto com 373 linhas, que correspondem a todos os subitens do IPCA, com as respectivas variações e pesos mensais. Estamos, assim, prontos para calcular o índice de difusão: ele será a razão percentual entre o número de variações mensais positivas e o número total de bens e serviços. No R eu operacionalizei essa conta com o código abaixo.

######################################################################## #################### CONSTRUÇÃO DO ÍNDICE DE DIFUSÃO ################### dados <- ifelse(subitens$variação>0, 1,0) difusao <- round((count(dados==1)/length(dados))$freq[2]*100,digits=2)

E, pronto, temos o índice de difusão para o mês de abril de 2015:

> difusao [1] 71.05

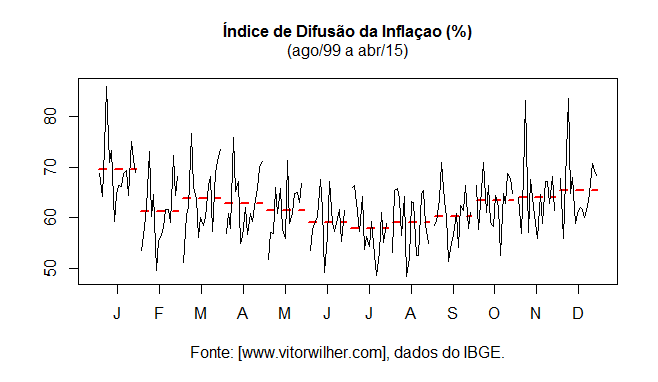

Significa dizer que em abril desse ano, 71,05% dos bens e serviços acompanhados pelo IPCA tiveram variação positiva de preços. Isso é, precisamente, o que chamamos de aumento generalizado de preços. O leitor pode, assim, fazer essas contas para todos os meses que desejar com a função for no R, ao criar um processo automático de repetição. Para adiantar as coisas aqui, podemos pegar a série 21379 lá no Sistema de Séries Temporais do Banco Central, que contém o índice de difusão do IPCA desde agosto de 1999 e pedir um gráfico com a função monthplot, como abaixo.

Esse gráfico é interessante por que ele mostra como o índice de difusão se comporta ao longo do ano. Ele segue, basicamente, o padrão da inflação mensal: cai gradualmente no primeiro semestre e sobe no segundo. Em outras palavras, a inflação é, de fato, um aumento generalizado de preços, como apregoa a definição. Você pode, inclusive, ver com a função mean que a difusão média do IPCA é de 62,36% no período da amostra. Guarde esse número, posto que ele será importante para o desfecho de nossa estória.

Para terminar essa seção do post e como dissemos no segundo post dessa série, podemos obter a variação mensal do IPCA a partir do somatório do produto entre variação mensal e peso de todos os 373 subitens. Como temos um objeto no R com esses subitens, podemos obter a variação mensal do IPCA com o código abaixo.

#################################################################### ############### ÍNDICE MENSAL A PARTIR DE SUBITENS ################# ipcam <- round(sum(subitens[,'variação']* subitens[,'peso'])/100,digits=2)

E a variação do IPCA em abril...

> ipcam [1] 0.71

Núcleos de inflação: estamos muito próximos de uma resposta...

A ideia de um núcleo é capturar a tendência da inflação ao longo do tempo, retirando assim variações idissiocráticas. Em outros palavras, busca capturar a persistência do aumento de preços ao longo do tempo. Considere, por exemplo, que o preço de um bem/serviço  varie de acordo com a equação

varie de acordo com a equação  , onde

, onde  representa uma tendência e

representa uma tendência e  uma idiossincracia. Desse modo, para

uma idiossincracia. Desse modo, para  bens/serviços, o núcleo será dado por:

bens/serviços, o núcleo será dado por:

(1)

Em outras palavras, o objetivo do núcleo é reconhecer e retirar a parte idissiocrática  , concentrando-se na verdadeira tendência da variação dos preços ao longo do tempo. Não à toa, Bancos Centrais de todo o mundo procuram construir e acompanhar medidas de núcleo de inflação. No Brasil, temos atualmente cinco medidas de núcleo, conforme a tabela abaixo.

, concentrando-se na verdadeira tendência da variação dos preços ao longo do tempo. Não à toa, Bancos Centrais de todo o mundo procuram construir e acompanhar medidas de núcleo de inflação. No Brasil, temos atualmente cinco medidas de núcleo, conforme a tabela abaixo.

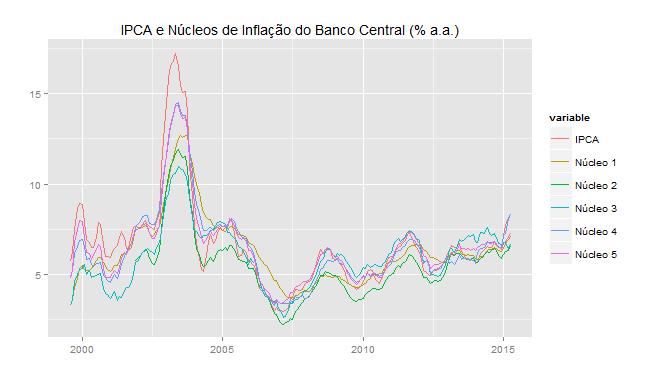

Para maiores informações sobre esses núcleos, bem como para saber qual deles captura melhor a tendência inflacionária ao longo do tempo, recomendo fortemente este texto para discussão aqui. Dito isto, vamos agora ver o comportamento dessas medidas de núcleo ao longo do tempo? As séries 4466, 11426, 11427, 16121 e 16122 podem ser baixadas lá no SST do Banco Central. Aqui, as nomeei de 1 a 5, representando, respectivamente, (1) médias aparadas com suavização; (2) médias aparadas sem suavização; (3) exclusão de monitorados e alimentos no domicílio; (4) exclusão de 12 itens de alimentos e monitorados mais voláteis; (5) dupla ponderação. Abaixo, coloco o gráfico dessas séries junto com a inflação cheia, todos acumulados em 12 meses.

O gráfico foi gerado com a função autoplot a partir do pacote ggplot2. Para aplicar essa função a objetos classificados como séries temporais, entretanto, é preciso antes carregar o pacote ggfortify. Observe, desse modo, que no período pós 2008 todos os núcleos mostram uma tendência crescente. Em outras palavras, mesmo se retirarmos preços mais voláteis, maiores e menores variações, preços de alimentos e monitorados, o gráfico nos mostra uma tendência de crescimento da inflação nos últimos anos. As tabelas abaixo mostram, respectivamente, as correlações e as estatísticas descritivas dessas variáveis para o período de setembro de 2008 a abril de 2015.

| IPCA | Núcleo 1 | Núcleo 2 | Núcleo 3 | Núcleo 4 | Núcleo 5 | |

| IPCA | 1 | 0,77 | 0,89 | 0,77 | 0,92 | 0,91 |

| Núcleo 1 | 0,77 | 1 | 0,87 | 0,66 | 0,80 | 0,82 |

| Núcleo 2 | 0,89 | 0,87 | 1 | 0,86 | 0,85 | 0,91 |

| Núcleo 3 | 0,77 | 0,66 | 0,86 | 1 | 0,78 | 0,89 |

| Núcleo 4 | 0,92 | 0,80 | 0,85 | 0,78 | 1 | 0,91 |

| Núcleo 5 | 0,91 | 0,82 | 0,91 | 0,89 | 0,91 | 1 |

| Statistic | N | Mean | St. Dev. | Min | Max |

| IPCA | 80 | 5,88 | 0,89 | 4,17 | 8,17 |

| Núcleo 1 | 80 | 5,69 | 0,75 | 4,25 | 7,08 |

| Núcleo 2 | 80 | 5,18 | 0,85 | 3,50 | 6,54 |

| Núcleo 3 | 80 | 6,25 | 0,79 | 4,85 | 7,61 |

| Núcleo 4 | 80 | 5,86 | 0,77 | 4,54 | 8,33 |

| Núcleo 5 | 80 | 6,02 | 0,77 | 4,46 | 7,36 |

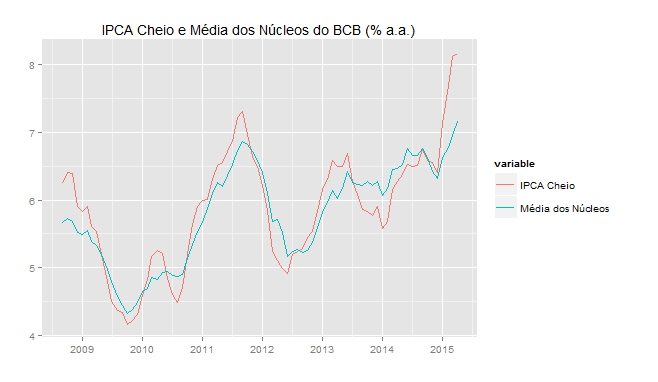

A tabela acima é bastante informativa. Enquanto a inflação cheia foi de 5,88% a.a., os núcleos variaram de 5,18% a 6,25%. Essa última, por suposto, foi registrada no núcleo 3, aquele que retira os preços monitorados [ou administados] e alimentos no domicílio. Em outras palavras, o núcleo por exclusão apresenta uma inflação maior do que o IPCA cheio. Como vimos acima, os monitorados aumentaram, em média, 4,23%, enquanto os alimentos no domicílio apresentaram inflação média de 7,33% nesse período. Ao retirá-los, a inflação que fica é maior do que a inflação oficialmente apresentada pelo IBGE. Abaixo, um gráfico que coloca a média dos 5 núcleos com o IPCA cheio para o período posterior a setembro de 2008. A correlação entre as séries é 0,91.

Recapitulando, leitor, as medidas de núcleo procuram captar a tendência da inflação ao longo do tempo, retirando do índice cheio oscilações idissiocráticas, para mais ou para menos. O que vemos, nesse contexto, é que no período recente as medidas de núcleo têm apresentado uma inflação sistematicamente elevada. Para algumas dessas medidas, inclusive, uma inflação maior do que o índice cheio. Em outras palavras, de fato, serviços, alimentos e, mais recentemente, preços administrados, têm tido variação maior que a média dos preços, mas o que os núcleos informam é que a tendência da inflação foi contaminada. Logo, não se pode tratar a inflação alta dos últimos anos como se fosse um choque passageiro.

O mito heterodoxo

O que alguns economistas [heterodoxos] têm feito é associar a inflação alta dos últimos anos ao aumento dos serviços e dos alimentos. Aqueles causados por um processo de redistribuição de renda, enquanto estes por problemas climáticos. Como vimos acima, entretanto, a abertura do IPCA por serviços, bens e preços monitorados enseja uma reflexão. A meta de inflação no Brasil é de 4,5% [bem acima dos seus pares e em um mundo onde o problema tem sido exatamente o oposto]. Enquanto os serviços tiveram uma variação média de 7,89% nos últimos 80 meses, os bens variaram 5,52% no mesmo período. Ademais, tivemos uma variação média de preços administrados de 4,23%, que tem sido compensada nos últimos meses com um "salto". O subitem energia elétrica residencial teve variação próxima a 60% nos 12 meses terminados em abril último. Não fosse esse represamento dos preços administrados, a inflação cheia, medida pelo IPCA, teria, certamente, ficado acima do limite superior da meta [que é de 6,5%].

A inflação elevada, como vimos aqui e nos últimos posts, é, infelizmente, um processo consolidado no país. E, ao contrário do que pensam alguns economistas heterodoxos, não há como associar esse processo como algo bom. Na medida em que a inflação alta [e represada] retira poder de compra das pessoas [e desorganiza o sistema de preços], só o que sobra é um menor crescimento potencial da economia. O nacional desenvolvimentismo defendido por nossos heterodoxos só nos trouxe uma economia fechada, hiperinflacionada e, claro, com extrema desigualdade de renda. Enquanto a teoria neoclássica se preocupava em construir as bases da importância do capital humano para o desenvolvimento na segunda metade do século XX, os nacionais-desenvolvimentistas brasileiros fechavam a economia e pouco se importavam com a inflação. Parecem repetir o mesmo enredo, tantas décadas depois.

Economistas heterodoxos brasileiros assim o fazem porque estão comprometidos com um diagnóstico "não monetário" da inflação. Foram eles e suas teorias que embasaram o represamento de preços administrados visto nos últimos anos. Algo que, a propósito, costumam não dizer para os leitores, especialmente quando isso é um retumbante fracasso, como agora. Não conseguem, com efeito, identificar relação entre política monetária e aumento de preços. São simpatizantes da ideia de "inflação de custos", despreocupados que estão com os incentivos de política econômica [fiscal, monetária e parafiscal dos últimos anos]. Não parecem entender, também, os problemas que uma inflação elevada traz para os mais pobres, sem acesso a ativos financeiros que os defenda dessa violência, bem como as distorções que o congelamento de preços gera. Não deu certo na década de 80, por que daria agora? Ademais, parecem ter problemas com a própria definição do termo. Afinal, se a inflação é um aumento persistente, generalizado, diferenciado e assincrônico de preços, como podem as diversas estórias contadas pelos serviços não terem uma causa comum?

Para ilustrar um pouco melhor o argumento, coloco abaixo uma tabela com as estatísticas descritivas de todos os 44 serviços considerados no IPCA. Eles estão baseados na Pesquisa de Orçamento Familiar 2008-2009, para o período de setembro de 2008 a abril de 2015. Importante ressaltar que essa composição é diferente da série do Banco Central, na medida em que este não retroagiu a POF atual para o período anterior a janeiro de 2012. Parece razoável, entretanto, que essa composição dos serviços atinja o período sublinhado.

| Statistic | N | Mean | St. Dev. | Min | Max |

| Alimentação fora do domicílio | 80 | 9,88 | 1,31 | 7,08 | 12,78 |

| Aluguel residencial | 80 | 9,06 | 1,90 | 5,20 | 12,02 |

| Condomínio | 80 | 6,65 | 1,89 | 2,60 | 10,03 |

| Mudança | 80 | 13,00 | 7,31 | -0,62 | 34,92 |

| Mão-de-obra | 80 | 9,50 | 1,48 | 6,20 | 12,57 |

| Consertos e manutenção | 80 | 6,28 | 1,94 | 3,77 | 11,46 |

| Passagem aérea | 80 | 15,59 | 21,56 | -24,16 | 68,33 |

| Transporte escolar | 80 | 6,65 | 1,92 | 3,16 | 10,38 |

| Seguro voluntário de veículo | 80 | 0,91 | 4,37 | -8,15 | 10,07 |

| Conserto de automóvel | 80 | 7,94 | 1,86 | 4,58 | 11,62 |

| Estacionamento | 80 | 10,53 | 1,70 | 7,41 | 14,42 |

| Lubrificação e lavagem | 80 | 9,91 | 4,33 | 0,05 | 18,22 |

| Pintura de veículo | 80 | 6,65 | 3,35 | -1,18 | 14,84 |

| Aluguel de veículo | 80 | 2,75 | 2,92 | -3,60 | 7,65 |

| Médico | 80 | 9,70 | 1,47 | 6,57 | 12,45 |

| Dentista | 80 | 8,09 | 1,47 | 5,70 | 11,82 |

| Fisioterapeuta | 80 | 4,92 | 5,65 | 0,00 | 16,83 |

| Psicólogo | 80 | 4,42 | 4,97 | 0,00 | 14,04 |

| Serviços laboratoriais e hospitalares | 80 | 7,04 | 1,64 | 4,64 | 11,23 |

| Costureira | 80 | 9,59 | 3,06 | 3,93 | 17,41 |

| Manicure | 80 | 10,03 | 1,52 | 6,19 | 12,94 |

| Cabeleireiro | 80 | 8,09 | 0,87 | 5,33 | 9,88 |

| Empregado doméstico | 80 | 11,16 | 1,15 | 8,74 | 14,06 |

| Depilação | 80 | 11,81 | 2,97 | 5,48 | 17,55 |

| Despachante | 80 | 5,83 | 2,65 | 0,10 | 11,80 |

| Serviço bancário | 80 | 3,48 | 4,72 | -3,92 | 12,46 |

| Conselho de classe | 80 | 6,38 | 1,50 | 3,11 | 9,64 |

| Cinema | 80 | 6,77 | 2,69 | 0,004 | 11,59 |

| Ingresso para jogo | 80 | 10,57 | 14,44 | -11,14 | 47,03 |

| Clube | 80 | 8,18 | 2,33 | 3,85 | 13,14 |

| Tratamento de animais | 80 | 8,77 | 2,52 | 1,52 | 13,52 |

| Locação de DVD | 80 | 4,15 | 2,55 | -0,94 | 9,07 |

| Boate e danceteria | 80 | 4,98 | 3,31 | -3,49 | 11,39 |

| Motel | 80 | 6,30 | 6,15 | -10,35 | 16,27 |

| Hotel | 80 | 11,93 | 4,57 | 2,75 | 38,33 |

| Excursão | 80 | 6,08 | 5,15 | -5,99 | 18,40 |

| Revelação e cópia | 80 | 5,14 | 3,62 | -2,42 | 12,84 |

| Cursos regulares | 80 | 7,53 | 1,29 | 4,76 | 9,20 |

| Fotocópia | 80 | 3,47 | 2,10 | -1,28 | 8,95 |

| Cursos diversos | 80 | 8,59 | 1,37 | 5,83 | 10,81 |

| Telefone celular | 80 | 2,30 | 2,43 | -3,18 | 6,34 |

| Acesso à internet | 80 | 1,03 | 1,50 | -1,41 | 4,94 |

| Telefone com internet - pacote | 80 | 1,52 | 2,38 | 0,00 | 8,28 |

| TV por assinatura com internet | 80 | 0,22 | 0,42 | 0,00 | 1,43 |

O leitor pode ver que há muitas estórias sendo contadas na tabela acima. Como mostra o professor Gustavo Franco, em artigo publicado em maio do ano passado no Estadão:

"Há fenômenos associados ao ciclo imobiliário (aluguel, condomínio, estacionamento), outras ao turismo (passagens aéreas, hotéis, motéis, espetáculos), e os serviços que incluem componentes digitais (celulares, internet, fotocópia). Há a "inflação médica", decorrente de mais "tecnologia embarcada", mas o setor seguramente possui economias de escala, o mesmo valendo para os serviços educacionais. E há os itens afetados pelo salário mínimo (consertos e serviços pessoais), e também a deflação dos eletrônicos (duráveis, ou mais baratos ou melhores)" (Os amigos da inflação e seus disfarces).

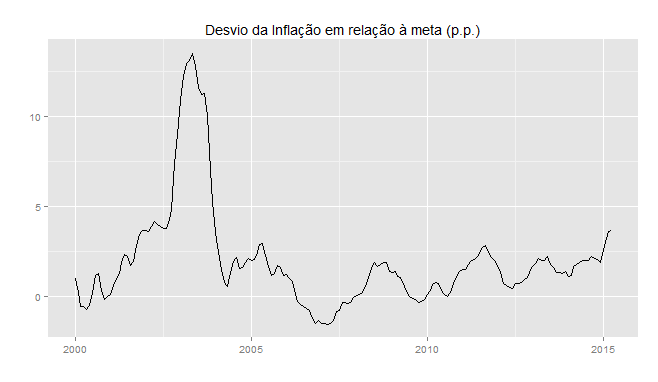

O que há em comum entre tantas narrativas, leitor? Esse é o assunto do nosso último post, o derradeiro dessa série que busca fazer um Raio-X da inflação no Brasil. Para que você vá pensando no tema, deixo abaixo um gráfico que ilustra o desvio entre a inflação efetiva e meta. Pense um pouco a respeito e até breve... 🙂

_______________________________________

Gostou do post? Quer aprender a fazer o mesmo? Dê uma olhada no nosso curso de Introdução ao R com aplicações em Análise de Conjuntura. Faça no Rio de Janeiro ou leve para sua empresa ou universidade!

________________________________________