[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

A reforma da previdência, mais uma vez, corre sérios riscos de não ser aprovada nas bases inicialmente propostas. O sinal emitido pelo governo, retirando servidores municipais e estaduais da proposta, abriu precedente perigoroso. Outros grupos de interesse igualmente tentarão "fugir" da reforma. Se conseguirem ter sucesso, o que sobrará da proposta inicial é uma incógnita, o que exigirá mais impostos e, claro, uma nova reforma daqui a alguns anos. Nesse post, mostro que a reforma é uma imposição da realidade.

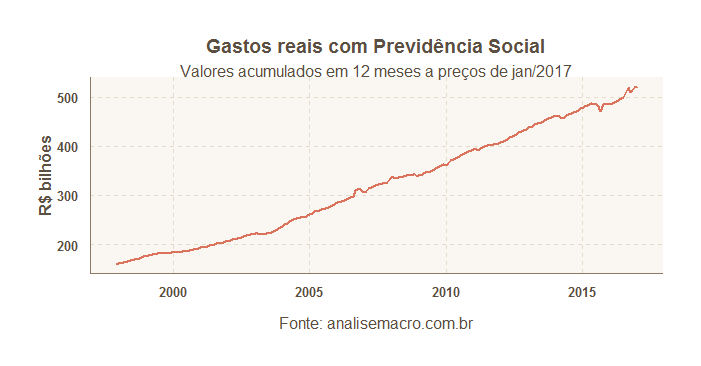

O gráfica acima traz os gastos reais (corrigida a inflação pelo IPCA) com o regime geral de previdência social, acumulados em 12 meses, a preços de janeiro de 2017. No último dado disponível, de janeiro último, o gasto está em R$ 521,6 bilhões. Esses gastos, por suposto, estão crescendo a uma taxa média de 6,33%. Em outras palavras, os gastos com previdência no regime geral estão crescendo mais de 6% ao ano, em termos reais. Mantido esse ritmo de crescimento, a previdência irá tomar cada vez mais espaço na despesa total do governo. Hoje, somente os gastos com o regime geral consomem 40% da despesa total.

O quadro acima parece ser suficiente para convencer uma pessoa razoável sobre a necessidade de uma reforma no sistema de concessão de aposentadorias e pensões. Afinal, mantido esse ritmo de crescimento, tudo o que faremos daqui a algumas décadas será pagar aposentados e pensionistas, não sobrando muito para os demais bens e serviços públicos. Certamente, não é isso que se quer.

De forma a complementar a análise, fui entender um pouco melhor o processo estocástico subjacente à série temporal acima. Para isso, fiz uso do pacote urca e da função ur.df, fazendo o Teste ADF Sequencial de presença de raiz unitária, conforme Pfaff (2008). A aplicação desse protocolo nos indica que o processo é uma passeio aleatório com drift, isto é, dado pela equação

(1)

Onde  indica a direção. Nesses termos, claramente, os gastos com previdência seguem uma trajetória explosiva, o que clama por alguma modificação no seu rumo. Negar essa evidência, por suposto, teria sérias repercussões sobre o orçamento público brasileiro, como comentado acima.

indica a direção. Nesses termos, claramente, os gastos com previdência seguem uma trajetória explosiva, o que clama por alguma modificação no seu rumo. Negar essa evidência, por suposto, teria sérias repercussões sobre o orçamento público brasileiro, como comentado acima.

Observe, ademais, que uma reforma da previdência séria e abrangente pode ter forte impacto sobre a taxa de juros de equilíbrio da economia brasileira. Isso porque, com a redução da taxa de reposição - relação entre o valor da aposentadoria e a renda de contribuição - as pessoas teriam que poupar mais para a velhice, o que ao aumentar a taxa de poupança da economia brasileira faria com que os juros caíssem, de forma estrutural e sustentada.

Em resumo, portanto, mostramos que a reforma da previdência é uma necessidade imposta pela evidência e que se for aprovada de forma abrangente pode ter como externalidade uma queda sustentada da taxa de juros. Quem, nesses termos, pode ser contra esse tipo de reforma?

_________________________________

Pfaff, B. Analysis of integrated and cointegrated time series with R. Springer, New York, second edition, 2008.

[/et_pb_text][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/cursos-de-r/series-temporais/" url_new_window="off" button_text="Conhecer o nosso Curso de Séries Temporais usando o R " button_alignment="center" background_layout="light" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0"] [/et_pb_button][/et_pb_column][/et_pb_row][/et_pb_section]