[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="22" use_border_color="off" border_color="#ffffff" border_style="solid"]

Nas últimas duas edições do Clube do Código, fizemos exercícios de modo a compreender a origem do choque cambial que tem afetado a economia brasileira, bem como a reação do Banco Central ao mesmo. Verificamos que o choque no início do ano sobre a volatilidade no mercado internacional afetou a taxa de câmbio BRL/USD, gerando um overshooting cambial. Ademais, verificamos que na ocorrência de choques sobre o nível ou mesmo sobre a primeira diferença do câmbio, o Banco Central não parece fazer mudanças na taxa básica de juros. Sua reação ocorre apenas sobre a volatilidade dessa variável. Uma possível explicação para isso é que o Banco Central tem preferido corrigir excessos no mercado de câmbio por meio de outros instrumentos, como os famosos swaps cambiais.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2018/07/ultimosdiaspost.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Abel||||" text_font_size="21" use_border_color="off" border_color="#ffffff" border_style="solid"]

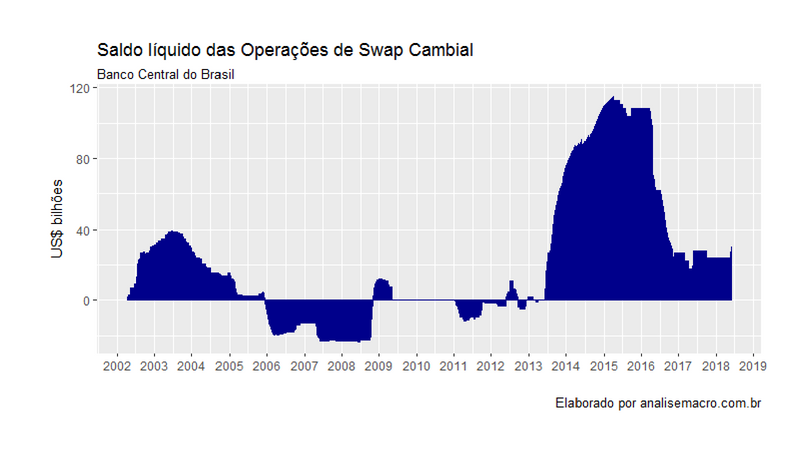

Como se sabe, swaps são contratos que envolvem troca de (posição de) risco e rentabilidade. Swaps de juros, por exemplo, envolvem troca de taxas pré-fixadas (conhecidas, portanto, ex-ante) por taxas pós-fixadas (sujeitas à oscilações, portanto). Já os swaps cambiais envolvem troca de variação cambial por taxas de juros DI (pós-fixadas), equivalente, nesse aspecto, à venda de dólar no mercado futuro, dado que o banco central oferece ao investidor proteção contra oscilações da moeda, tornando desnecessária a compra de dólar. Há ainda os "swaps cambiais reversos", que envolvem operação contrária à descrita anteriormente (troca de taxas de juros por variação cambial), sendo equivalente, portanto, à compra de moeda no futuro, dado que quem assume o risco da variação cambial é o investidor.O gráfico acima traz a posição líquida de swaps cambiais na carteira do Banco Central. Os dados estão disponíveis em termos diários até 30 de maio. Nessa data, o Banco Central tinha US$ 30,3 bilhões em carteira.

Tipicamente, por suposto, o banco central faz venda de "swaps cambiais" quando há pressão por desvalorização do real frente o dólar, como o momento atual, dado que visa ofertar "proteção" (hedge) aos investidores. O objetivo da operação, na prática, é "deslocar" a curva de oferta. O banco central "ganha" se a taxa de juros DI for superior à variação cambial. Já o "swap cambial reverso" ocorre em momentos de apreciação do real frente o dólar: daí a troca de juros por variação cambial, isto é, o banco central "ganha" se a variação cambial for superior à taxa de juros.

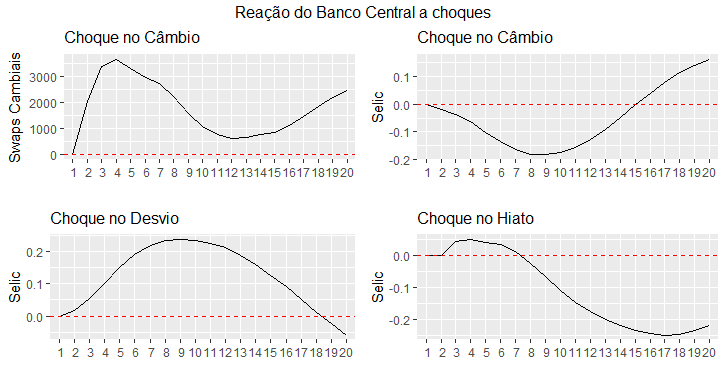

Isso dito, estendemos o modelo BVAR estimado na última edição do Clube do Código, de modo a compreender o efeito de um choque cambial, tendo agora o Banco Central dois instrumentos: taxa básica de juros e swaps cambiais. Abaixo, funções impulso-resposta selecionadas ilustram o efeito de um choque no câmbio (em nível), no desvio da inflação em relação à meta e no hiato do produto.

Como se pode observar, de fato, o Banco Central reage ao choque cambial com a oferta líquida de swaps cambiais no mercado. Membros do Clube do Código, como sempre, têm acesso a um pdf detalhado com todos os códigos, explicações e referências, além de acesso aos scripts do exercício. Essa nova edição estará disponível no próximo domingo, 8/7.

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/cursosaplicados.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]