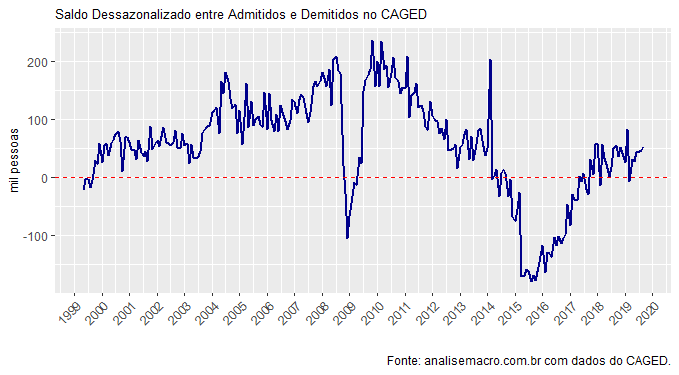

Os dados do CAGED referentes a setembro divulgados pelo Ministério da Economia hoje mostram uma recuperação consistente no mercado formal de trabalho. Pelo sexto mês consecutivo houve criação líquida de vagas. Em termos dessazonalizados, foram geradas 53.570 vagas. Como ensino no Curso de Análise de Conjuntura usando o R, temos um script automático que trata os dados do CAGED. Abaixo, um gráfico do saldo dessazonalizado entre admitidos e demitidos no CAGED.

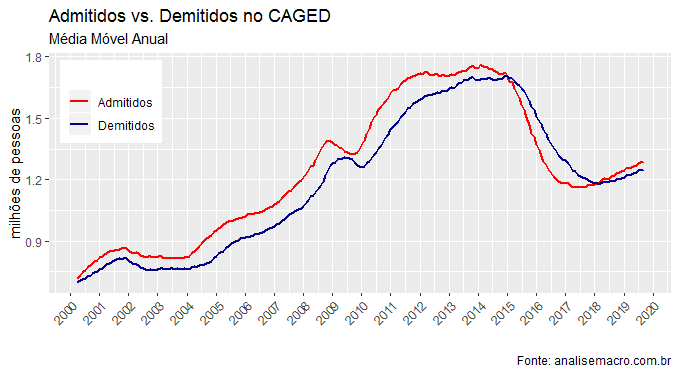

A geração acumulada de vagas em 2019 é de 696.853. Abaixo, um gráfico da média móvel anual das séries de admitidos e demitidos.

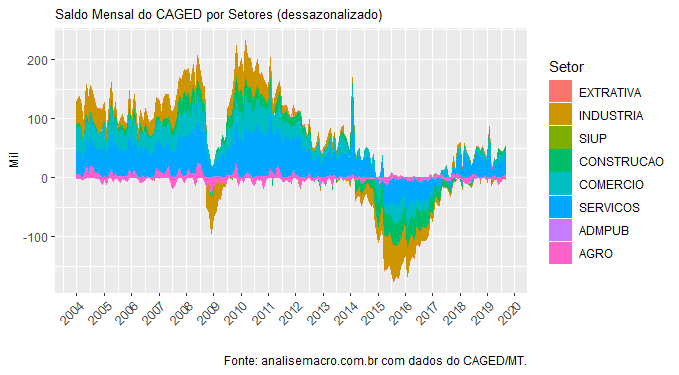

Observa-se que houve uma virada em meados de 2018, com a série de admitidos superando a de demitidos. Abaixo, o saldo mensal do CAGED por setores.

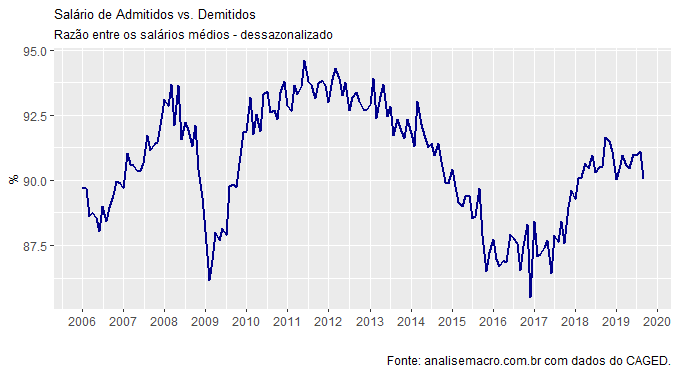

Como se vê no gráfico, o setor de serviços tem dominado a recuperação nos últimos meses. Por fim, coloco abaixo a razão entre salários de admitidos e demitidos. Houve uma acomodação na margem dessa métrica, importante para verificar o poder de barganha dos novos admitidos ao longo do tempo.

Os dados do CAGED indicam uma recuperação no mercado de trabalho que deve se espalhar pela PNAD nos próximos meses, como aponta a edição 67 do Clube do Código, que fez uma comparação entre as duas séries do ponto de vista econométrico. Em resumo, os dados do CAGED costumam antecipar os da PNAD Contínua.

___________________