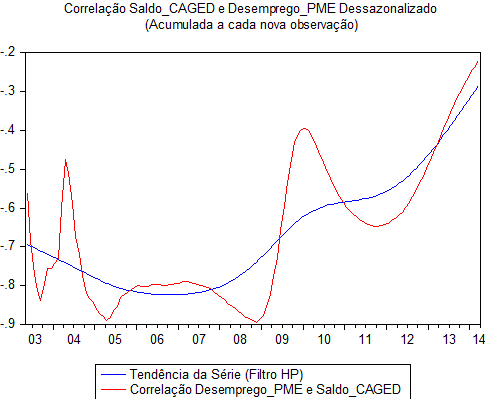

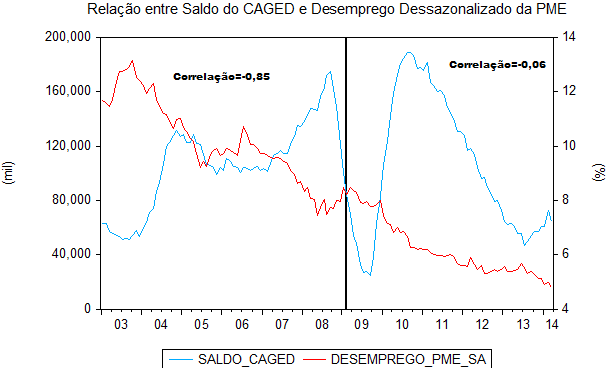

No artigo dessa semana - que publico aqui em breve - trato a questão do desemprego. A ideia é prever a taxa de desemprego para o restante de 2014, levando em consideração trajetórias para a população ocupada e para a população economicamente ativa. Só passei por aqui hoje para deixar um exercício interessante que tenho feito nas últimas semanas. Haveria uma quebra estrutural no jeito de entender o mercado de trabalho brasileiro? Em outras palavras, se antes de 2009 era verdade que menor crescimento (menor geração de vagas) estava correlacionado com o aumento do desemprego, hoje não necessariamente. Para interessados em mercado de trabalho, deixo dois gráficos. O ao lado é a correlação acumulada a cada nova observação entre o saldo de admitidos e demitidos do Cadastro Geral de Empregados e Desempregados (CAGED/Ministério do Trabalho) e o desemprego dessazonalizado. O gráfico abaixo mostra o comportamento das duas séries: do saldo do CAGED e do desemprego.

No artigo dessa semana - que publico aqui em breve - trato a questão do desemprego. A ideia é prever a taxa de desemprego para o restante de 2014, levando em consideração trajetórias para a população ocupada e para a população economicamente ativa. Só passei por aqui hoje para deixar um exercício interessante que tenho feito nas últimas semanas. Haveria uma quebra estrutural no jeito de entender o mercado de trabalho brasileiro? Em outras palavras, se antes de 2009 era verdade que menor crescimento (menor geração de vagas) estava correlacionado com o aumento do desemprego, hoje não necessariamente. Para interessados em mercado de trabalho, deixo dois gráficos. O ao lado é a correlação acumulada a cada nova observação entre o saldo de admitidos e demitidos do Cadastro Geral de Empregados e Desempregados (CAGED/Ministério do Trabalho) e o desemprego dessazonalizado. O gráfico abaixo mostra o comportamento das duas séries: do saldo do CAGED e do desemprego.

Antes de 2009 a correlação entre elas era forte: reduções na geração líquida de vagas estavam correlacionadas a aumentos de desemprego. Hoje, não necessariamente. Um estudo do Bradesco no ano passado, por exemplo, estimava que abaixo de 50 mil vagas no CAGED havia pressão para o aumento do desemprego. Neste há a aproximação da metodologia do CAGED à PME, verificando causalidade entre CAGED e a PME. Hoje esse número de 50 mil é provavelmente menor. Sendo assim, fica a pergunta e o exercício: por quê? O que causou essa redução da correlação entre geração de vagas no CAGED e desemprego? Além disso, a correlação acima significa causalidade? Como mostrar?

Update: na primeira versão do post estava com pressa e acabei esquecendo de colocar que a causalidade no sentido de Granger é entre a média móvel de 12 meses do SALDO_CAGED e a primeira diferença do Desemprego_PME dessazonalizado, entre duas e três defasagens, para o período de jan/2003 a mar/2014. Isto porque, a série de desemprego é I(1), enquanto o saldo do CAGED é I(0), pelos testes normais de raiz unitária. Agradeço ao Claudio Shikida por notar a "olho nu" a não-estacionariedade da série de desemprego.

ps: quem quiser o arquivo do eviews, mandar e-mail para macroeconomia@vitorwilher.com.