O Valor Econômico noticiou hoje que a produção de veículos vem aumentando as vendas após o crash provocado pela pandemia. Por ser o mais importante componente da produção industrial brasileira, com impacto em diversas outras atividades, essa pode ser uma boa notícia para a retomada. A coleta, tratamento e apresentação dos dados da produção de veículos com o R a partir do site da ANFAVEA é, por suposto, ensinada no nosso Curso de Análise de Conjuntura usando o R. A seguir, apresento uma parte do código que gera a apresentação que criamos no Curso.

O script começa carregando alguns pacotes:

library(tidyverse) library(readxl) library(tstools) library(scales) library(knitr)

Na sequência, importamos os dados diretamente do site da ANFAVEA e já fazemos o tratamento dos mesmos.

url = 'http://www.anfavea.com.br/docs/SeriesTemporais_Autoveiculos.xlsm'

download.file(url, destfile = 'veiculos.xlsm', mode='wb')

data = read_excel('veiculos.xlsm', col_types = c('date',

rep('numeric', 25)),

skip=4)

## Tratamento dos dados

data = data[!rowSums(data[,-1])==0,] %>%

dplyr::select(`...1`, `Produção...5`) %>%

rename(date = "...1", veiculos = "Produção...5") %>%

mutate(veiculos = veiculos/1000) %>%

mutate(margem = (veiculos/lag(veiculos,1)-1)*100) %>%

mutate(interanual = (veiculos/lag(veiculos,12)-1)*100) %>%

mutate(anual = acum_i(veiculos,12))

data_long =

data %>%

gather(variavel, valor, -date)

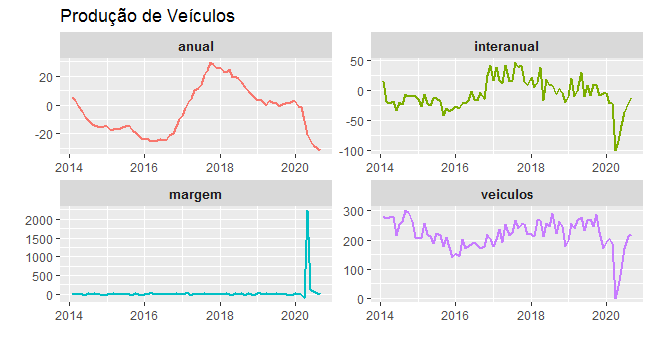

Feito isso, podemos visualizar os últimos dados disponíveis...

| date | veiculos | margem | interanual | anual |

|---|---|---|---|---|

| 2020-04-01 | 1.85 | -99.03 | -99.31 | -10.85 |

| 2020-05-01 | 43.08 | 2232.43 | -84.38 | -20.67 |

| 2020-06-01 | 98.45 | 128.52 | -57.78 | -24.66 |

| 2020-07-01 | 170.65 | 73.34 | -36.08 | -28.47 |

| 2020-08-01 | 210.86 | 23.56 | -21.83 | -29.97 |

| 2020-09-01 | 220.16 | 4.41 | -11.03 | -31.47 |

Um gráfico múltiplo com as métricas de crescimento está disponível abaixo...

(*) A análise completa está disponível no nosso Curso de Análise de Conjuntura usando o R.