O Banco Central divulgou na última sexta-feira o seu índice de nível de atividade, o IBC-Br, referente a abril. Confirmando os indicadores coincidentes divulgados até aqui, como a pesquisa mensal do comércio (PMC) e a produção industrial (PIM-PF), além dos indicadores de confiança da FGV, o IBC mensal variou apenas 0,12% em relação a março. Em 12 meses o índice acumula alta de 2,17%. O resultado é preocupante porque o IBC tende a superestimar o resultado do PIB trimestral. No quarto trimestre do ano passado, por exemplo, enquanto o IBC registrou alta de 3% no acumulado em 4 trimestres, o PIB, já com a nova PIM-PF incorporada, encontrava-se em 2,5%. Desse modo, a pergunta que fica é: as coisas tendem a melhorar ao longo do ano? Isto é, como se comportará o IBC-Br - e consequentemente - o PIB em 2014? Aproveitei o jogo da Argentina com a Bósnia para fazer um exercício bastante simples.

O Banco Central divulgou na última sexta-feira o seu índice de nível de atividade, o IBC-Br, referente a abril. Confirmando os indicadores coincidentes divulgados até aqui, como a pesquisa mensal do comércio (PMC) e a produção industrial (PIM-PF), além dos indicadores de confiança da FGV, o IBC mensal variou apenas 0,12% em relação a março. Em 12 meses o índice acumula alta de 2,17%. O resultado é preocupante porque o IBC tende a superestimar o resultado do PIB trimestral. No quarto trimestre do ano passado, por exemplo, enquanto o IBC registrou alta de 3% no acumulado em 4 trimestres, o PIB, já com a nova PIM-PF incorporada, encontrava-se em 2,5%. Desse modo, a pergunta que fica é: as coisas tendem a melhorar ao longo do ano? Isto é, como se comportará o IBC-Br - e consequentemente - o PIB em 2014? Aproveitei o jogo da Argentina com a Bósnia para fazer um exercício bastante simples.

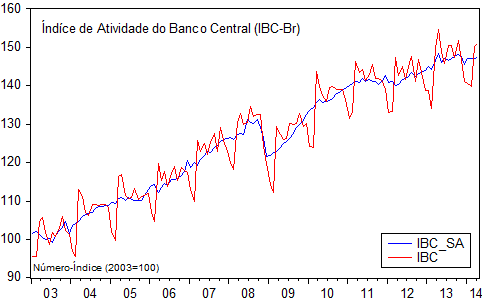

Observe o gráfico abaixo, que relaciona o IBC-Br dessazonalizado com a sua série original. Como pode ser visto na linha azul, retirada a sazonalidade, observa-se um "cansaço" do nível de atividade, medido pelo índice. O meu amigo Claudio Shikida, inclusive, chegou a comparar esse índice a uma tendência linear simples, observando distanciamento da mesma. Seria um indício de "estagnação"?

Diante de todos os outros indicadores de nível de atividade e também do próprio PIB trimestral, minha resposta para essa pergunta tem sido positiva. O pessoal do Itaú, por exemplo, revisou sua projeção para 1% em 2014, com crescimento de -0,2% no segundo trimestre. Ainda que não seja um número consensual entre os economistas, se de fato se concretizar, é um resultado que empata com o crescimento da população, não gerando, assim, aumento da renda per capita. E isso, no final das contas, é o que importa, não é mesmo?

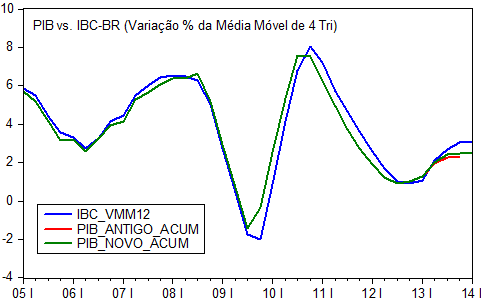

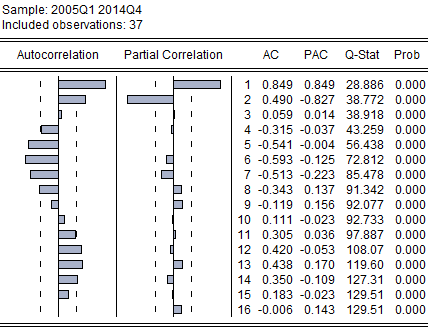

Em particular, sobre o IBC-Br, eu estimei alguns modelos, utilizando apenas suas realizações passadas, tentando captar o comportamento do índice nos meses restantes de 2014. Os modelos com dados mensais apresentaram resíduos mal comportados, o que tornam as projeções muito pobres. Desse modo, eu acabei me voltando para os dados trimestralizados e para a variação da média móvel em quatro trimestres, como mostrado no primeiro gráfico desse post. As funções de autocorrelação e autocorrelação parcial desse último são colocadas abaixo.

Como tudo na vida, trabalhar com os dados trimestralizados possui prós e contras. Os resíduos dos modelos estimados passam a apresentar comportamento próximo a de um ruído branco, o que torna a vida menos dolorosa. Por outro lado, o número de observações cai consideravelmente. Diante das opções disponíveis, prossigamos.

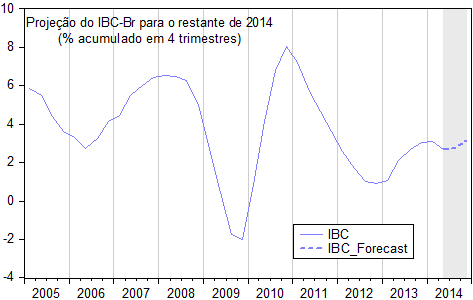

O modelo que eu achei mais interessante, considerando o que dizem os outros indicadores de nível de atividade e projeções do mercado, foi um SARIMA(2,0,2)(0,0,1). Apenas por acaso esse também foi o modelo que apresentou o menor valor para o critério de informação de Schwarz. Bom, com todas as críticas que podem ser feitas, diante da amostra reduzida e de ter considerado apenas o passado do IBC-Br para fazer as projeções, o comportamento do índice no restante de 2014 é o demonstrado pelo gráfico abaixo.

Pois é, leitor, uma imagem geralmente diz mais do que mil palavras. Como os intervalos de confiança para as projeções são muito elevados, ressalto apenas o movimento projetado. O modelo estimado diz que devemos ter um recuo na taxa acumulada no segundo trimestre em relação à taxa acumulada até o primeiro (2,69% e 3,07%, respectivamente), com leve recuperação a partir do segundo semestre (2,75% em 2014Q3 e 3,13% em 2014Q3). A incerteza nas projeções é de +-0,48 p.p. para 2014Q2, +-1,1 p.p. para 2014Q3 e vultuosos +-1,6 p.p. para o último trimestre do ano.

Como disse no início, o IBC tende a superestimar o resultado do PIB ao longo do tempo. No primeiro trimestre desse ano, por exemplo, o IBC variou 3,07% na média dos três meses, enquanto o PIB variou 2,5%. O erro médio, considerando o período de 2005Q1 a 2014Q1, foi de -0,08 p.p. e o erro médio percentual foi de -17,8%. Isto é, considerando o pib como o resultado real e o ibc-br como o resultado projetado, o ibc superestima (real menos projetado) em 0,08 pontos percentuais ou em 17,8%. Desse modo, duas considerações podem ser feitas a título de comparação com o PIB: 1) o IBC-Br funciona como um "limite superior" do que se pode esperar para o PIB ou como a "projeção mais otimista para o pib"; 2) a tendência do índice indica a tendência do que acontece com o pib.

Nesse contexto, é possível dizer que o PIB deve apresentar um resultado ruim no segundo trimestre, recuperando-se ao longo do segundo semestre. O gráfico abaixo resume a comparação entre IBC-Br e PIB, considerando a projeção feita para o primeiro. Observe que os dois caminham juntos ao longo do tempo.

Uma outra consideração que poderia ser feita - e que exige testes mais sofisticados - é que de 2010 para cá o erro médio do IBC-Br em relação ao PIB aumentou - para o subperíodo de 2010Q1 a 2014Q1, o erro médio é de -0,17 pontos percentuais. O que aconteceu com a economia brasileira nesse período? Bom, uma característica importante, em termos de crescimento, é que a indústria estagnou e os serviços mantiveram crescimento bastante pronunciável no período. As contas nacionais, desse modo, poderiam não estar captando de forma correta o comportamento dos serviços. Essas críticas se dissiparam com a revisão divulgada no final do ano passado e, agora, com a incorporação da nova pesquisa industrial - com a parte de TI incluída. Mas, como mostra a discrepância entre IBC e PIB, algo continua perturbando a "convergência" dos índices...

Esse exercício bastante simples parece captar a mesma tendência que o Itaú e outras consultorias têm feito sobre o comportamento do nível de atividade ao longo de 2014. Espera-se um segundo trimestre muito ruim e alguma recuperação ao longo dos próximos períodos. Nada, entretanto, muito brilhante. A incerteza presente nas projeções não permite muita confiança nos valores estimados pelo SARIMA, o que torna necessários novos exercícios. Os custos de uma projeção mais acurada para nível de atividade, entretanto, crescem enormemente, exigindo vários confrontos entre Bósnia e Argentina... 🙂