A competitividade da indústria brasileira tem motivado intensos debates nos últimos anos. Alguns autores, inclusive, identificados com o "novo-desenvolvimentismo", têm ressaltado o processo de desindustralização da economia brasileira, seja em termos de emprego, seja em termos de valor adicionado. Seja esse o nome correto ou não, o fato concreto é que o Custo Unitário de Produção tem se elevado continuamente, tornando nosso parque industrial menos resistente à pressão dos importados. O custo unitário reflete um avanço maior dos salários vis a vis a produtividade, que está diretamente ligado às opções de política econômica feitas nos últimos anos. Desse modo, o resultado da produção industrial, divulgado recentemente pelo IBGE, deve ser visto em perspectiva. Ainda que o resultado mensal tenha sido muito ruim, é preciso qualificá-lo em um plano mais abrangente: visualizando o comportamento do índice em horizonte maior de tempo. Isso ajuda a suavizar as variações mensais - bastante influenciadas por questões sazonais - colocando em relevo os aspectos mais estruturais do processo.

A competitividade da indústria brasileira tem motivado intensos debates nos últimos anos. Alguns autores, inclusive, identificados com o "novo-desenvolvimentismo", têm ressaltado o processo de desindustralização da economia brasileira, seja em termos de emprego, seja em termos de valor adicionado. Seja esse o nome correto ou não, o fato concreto é que o Custo Unitário de Produção tem se elevado continuamente, tornando nosso parque industrial menos resistente à pressão dos importados. O custo unitário reflete um avanço maior dos salários vis a vis a produtividade, que está diretamente ligado às opções de política econômica feitas nos últimos anos. Desse modo, o resultado da produção industrial, divulgado recentemente pelo IBGE, deve ser visto em perspectiva. Ainda que o resultado mensal tenha sido muito ruim, é preciso qualificá-lo em um plano mais abrangente: visualizando o comportamento do índice em horizonte maior de tempo. Isso ajuda a suavizar as variações mensais - bastante influenciadas por questões sazonais - colocando em relevo os aspectos mais estruturais do processo.

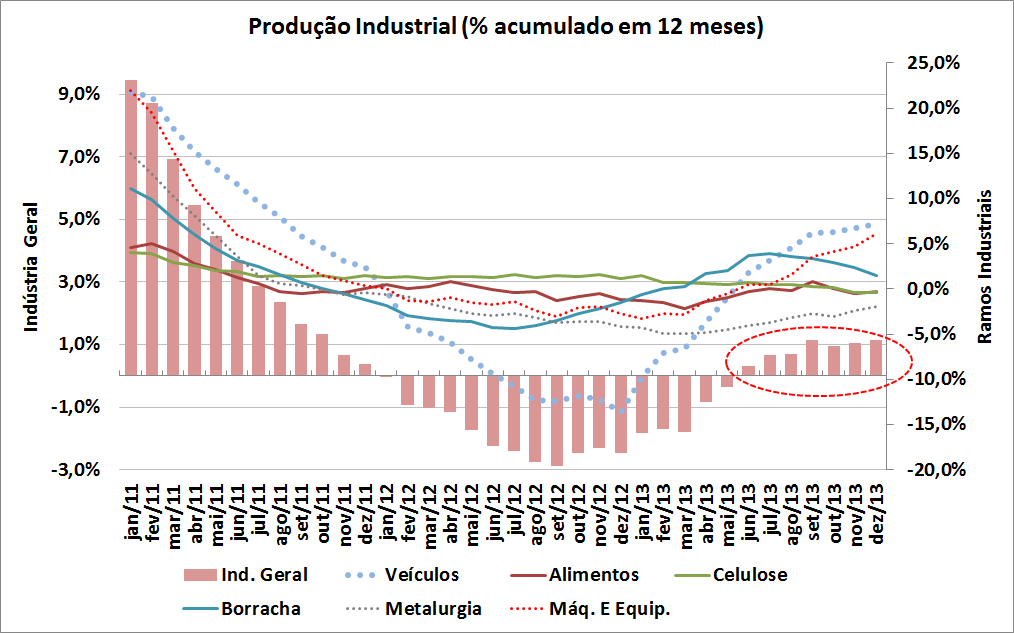

O gráfico acima ilustra esse aspecto da análise. Toma-se o comportamento da indústria geral nos últimos três anos, no acumulado em 12 meses. Além disso, abre-se o índice em seis ramos: veículos, alimentos, celulose, borracha, metalurgia e máquinas e equipamentos. Somados, eles representam 40% do Valor de Transformação Industrial (VTI), métrica que reflete o que cada etapa agrega ao produto ao longo do processo de produção. O VTI, desse modo, é uma proxy do Valor Adicionado utilizado nas Contas Nacionais, sendo a diferença entre o Valor Bruto da produção industrial e os seus custos operacionais.

Em termos gerais, a indústria retomou, no segundo semestre de 2013, uma perspectiva de crescimento, como ilustrado pelo comportamento das barras no gráfico. O acumulado em 12 meses fechou em 1,2% em dezembro, ante -2,5% no mesmo mês de 2012 e 0,4% em 2011. Salienta-se, entretanto, que essa métrica avalia os últimos doze meses contra os doze meses imediatamente anteriores. Em outros termos, o índice reflete a comparação entre um período muito ruim (2012), com um período um pouco melhor (2013) para o setor industrial. Vale observar, nesse sentido, o menor avanço dos salários, do lado da oferta e o novo patamar de câmbio, do lado da demanda.

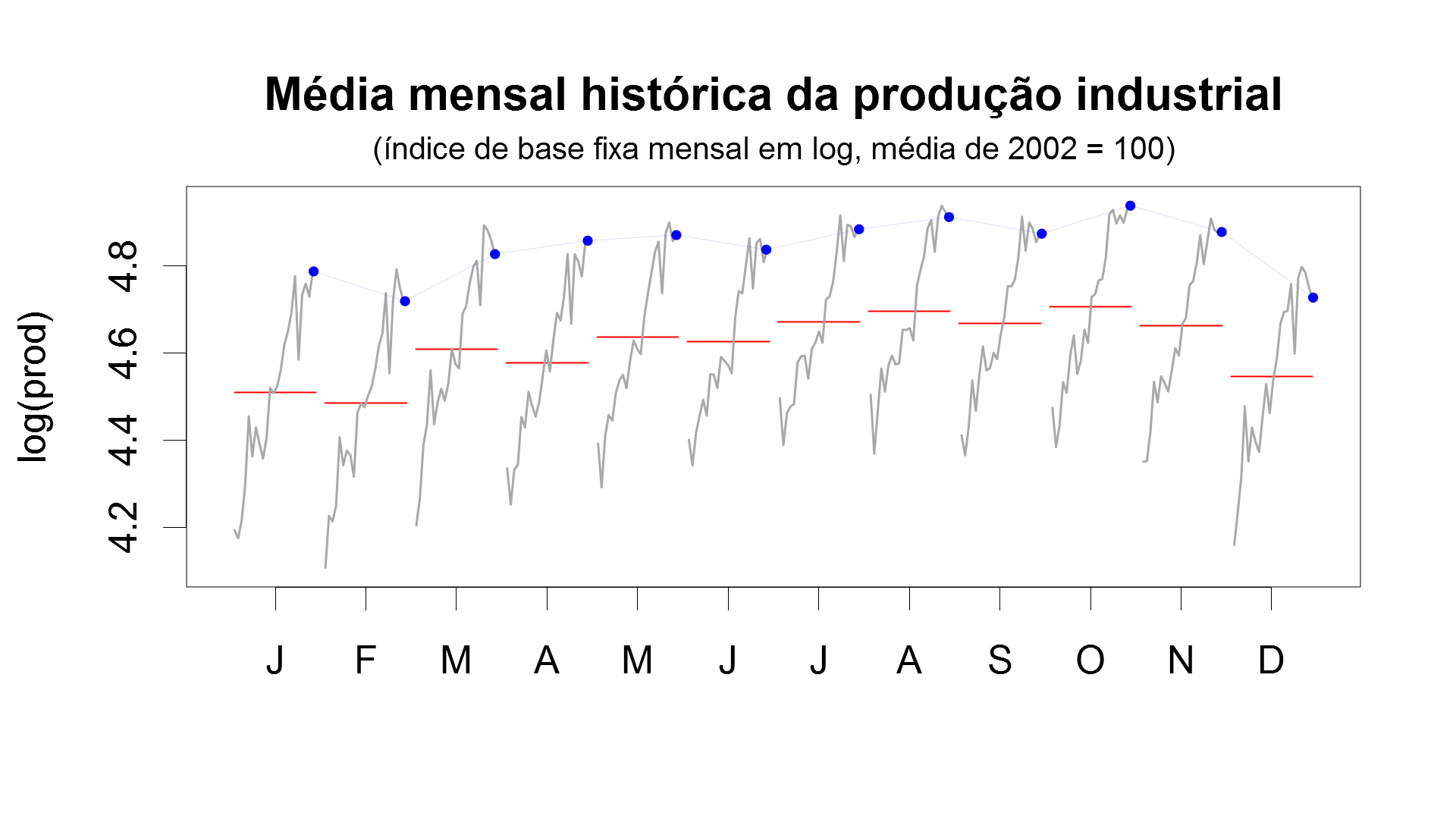

Em relação ao dado de dezembro, queda de 3,5%, em comparação ao mês anterior, é preciso qualificar. Em primeiro lugar, como pode ser observado no gráfico abaixo (dica do Claudio Shikida e execução de Ricardo Lima), a produção industrial apresenta, sazonalmente, médias mensais menores (as linhas vermelhas) no final do ano. Isso é compreensível, dado que as encomendas para o Natal fazem a produção atingir um pico em outubro, declinando em novembro e dezembro. Os pontos azuis representam o nível de produção ao longo de 2013, refletindo o comportamento médio histórico. Em segundo lugar, o setor de veículos teve declínio de 17,5% no mês, contribuindo soberbamente para essa queda. Os dados da Anfavea complementam a análise: queda de 18 ,6% na produção de autoveículos entre dezembro/novembro. Desse modo, o número do mês não revela muita coisa sobre as perspectivas da indústria.

Observa-se, dado o VTI e as correlações entre variações mensais e acumuladas da indústria geral e dos 27 ramos, que a produção de veículos apresenta o maior grau de associação com o resultado global da indústria. O VTI do ramo representa 7% da indústria geral e seus imputs e outputs (a intersecção com outros outros ramos industrias) são significativos para explicar as correlações apresentadas: 72% da variação mensal e 96% do acumulado em 12 meses, no período de três anos. Em outros termos, a produção de veículos parece ser uma proxy importante para o comportamento da indústria ao longo desse ano.

Observa-se, dado o VTI e as correlações entre variações mensais e acumuladas da indústria geral e dos 27 ramos, que a produção de veículos apresenta o maior grau de associação com o resultado global da indústria. O VTI do ramo representa 7% da indústria geral e seus imputs e outputs (a intersecção com outros outros ramos industrias) são significativos para explicar as correlações apresentadas: 72% da variação mensal e 96% do acumulado em 12 meses, no período de três anos. Em outros termos, a produção de veículos parece ser uma proxy importante para o comportamento da indústria ao longo desse ano.

Nesse contexto, novamente, os dados da Anfavea podem nos ajudar em descobrir se a retomada verificada pelo primeiro gráfico é consistente. O crescimento em janeiro foi de 2,9%, em relação a dezembro, número considerado bom pelo setor. Com a redução da inadimplência verificada ao longo de 2013, as perspectivas para venda de veículos são melhores, o que pode indicar que a indústria geral poderá manter a retomada. De outra forma, a crise vivida pela Argentina diminui nossas vendas, o que imputa riscos importantes para um cenário de crescimento mais robusto.

No quadro geral, os empresários do setor de veículos automotores estão otimistas, prevendo crescimento em torno de 2% em 2014. Se as associações verificadas fizerem sentido, a indústria deve manter a retomada exposta no primeiro gráfico, mas nada muito considerável, dada a continuação dos problemas de competitividade que a assolam. O comportamento da produtividade parece ser o ponto a ser observado, dado que a taxa de desemprego deve continuar baixa, pressionando os salários. O cenário, em assim sendo, é de crescimento, mas nada muito robusto.