O Banco Central divulgou na sexta-feira o Índice de Atividade Econômica do BC (IBC-Br), que nas palavras da instituição "se constitui em um indicador de periodicidade mensal que incorpora a trajetória das variáveis consideradas como proxies para o desempenho dos setores da economia". Ou seja, a ideia de criar um índice como o IBC-Br é antecipar o que está acontecendo com a economia, notadamente com o PIB trimestral. Desse modo, o IBC-Br revelou que na passagem de dezembro para janeiro houve um aumento de 1,29% na série com ajuste sazonal, indicando alguma recuperação no nível de atividade. Em relação a janeiro de 2012, o aumento foi de 3,84%, considerando a série sem ajuste. Isso deveria significar que devemos esperar uma recuperação do PIB trimestral, a ser divulgado em 29 de maio.

O Banco Central divulgou na sexta-feira o Índice de Atividade Econômica do BC (IBC-Br), que nas palavras da instituição "se constitui em um indicador de periodicidade mensal que incorpora a trajetória das variáveis consideradas como proxies para o desempenho dos setores da economia". Ou seja, a ideia de criar um índice como o IBC-Br é antecipar o que está acontecendo com a economia, notadamente com o PIB trimestral. Desse modo, o IBC-Br revelou que na passagem de dezembro para janeiro houve um aumento de 1,29% na série com ajuste sazonal, indicando alguma recuperação no nível de atividade. Em relação a janeiro de 2012, o aumento foi de 3,84%, considerando a série sem ajuste. Isso deveria significar que devemos esperar uma recuperação do PIB trimestral, a ser divulgado em 29 de maio.

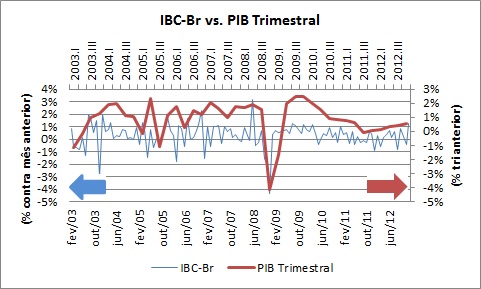

No gráfico acima é possível observar o comportamento de ambos os índices em termos de taxa de crescimento contra o período imediatamente anterior. É nítido que o IBC-Br apresenta, como era esperado, uma volatilidade muito grande - já considerando ajustes sazonais - enquanto que a série de PIB trimestral é mais suave. Ao longo de 2012, por exemplo, a série de PIB trimestral apresentou leve evolução, saindo de 0,1% no 1º trimestre para 0,6% no último, naquela base de comparação. Nesse sentido, os dados do IBC-Br de janeiro deveriam indicar que essa evolução do PIB deve continuar ao longo do primeiro trimestre de 2013. Certo?

Como mostra o gráfico 2 abaixo, ambas as séries mostram ainda certa aderência - se postas na mesma base de comparação - acompanhando o que foi posto no Relatório de Inflação de março de 2010. Meu questionamento, que precisaria de mais algum esforço de pesquisa, é se o IBC-Br ainda é uma boa proxy para o PIB trimestral, dadas as mudanças em termos de política econômica que foram realizadas nos últimos anos. Em termos mais claros, pelo que foi divulgado naquele relatório, o IBC-Br reflete basicamente o que acontece com a Oferta Agregada, tomando como proxies dados da indústria, da agropecuária e dos serviços. Entretanto, se o dinamismo da economia brasileira tem sido dado essencialmente pelo consumo, será que o IBC-Br continua sendo uma boa métrica para antecipar o PIB?

A metodologia do índice, bem resumida, encontra-se aqui.