Na última terça-feira, 11 de novembro, o executivo encaminhou ao Congresso o projeto de lei nº 36/2014 que "consiste em ampliar a possibilidade de redução do resultado primário no montante dos gastos relativos às desonerações de tributos e ao Programa de Aceleração do Crescimento - PAC". A lei de diretrizes orçamentárias para o ano de 2014 - lei nº 12.919, de 24 de dezembro de 2013 - havia permitido o desconto de até R$ 67 bilhões referentes a gastos no PAC e desonerações tributárias. O projeto encaminhado pelo governo elimina essa restrição de R$ 67 bi, tornando a meta de superávit primário, na prática, nula para o ano de 2014, já que os gastos com o PAC e desonerações tributárias somariam hoje algo entre R$ 120 bi e R$ 140 bi, maior do que a meta inicial de R$ 116,07 bilhões. Esse projeto é, em síntese, a cereja no bolo da irresponsabilidade fiscal, como mostro a seguir.

Para que o leitor entenda o processo, vamos relembrar a elaboração das metas desse ano. A LDO [lei nº 12.919] havia previsto no seu artigo 2ª uma meta de superávit primário de R$ 116,07 bilhões para o Governo Central (Tesouro, Banco Central e Previdência Social) e de R$ 167,4 bilhões para o setor público consolidado (governo central mais estados, municipios e empresas estatais) - isto é, a meta inicial dos governos regionais era de R$ 51,3 bilhões e nada das empresas estatais. Em relação ao PIB, a meta de superávit primário era de 2,15% para o governo central e 3,1% para o setor público consolidado. Ademais, dos R$ 116,07 bilhões, o governo central poderia abater os tais R$ 67 bi referentes ao PAC e às desonerações tributárias, o que levaria o seu resultado primário para no mínimo R$ 49,07 bilhões - artigo 3ª do LDO - ou 0,9% do PIB.

Em 20 de fevereiro desse ano, o governo publicou o decreto de programação orçamentária e financeira - decreto nº 8197 - que estabelecia o abatimento do PAC e de desonerações em R$ 35,3 bilhões. Logo, o governo central estava se comprometendo com um resultado primário de R$ 80,8 bilhões ou 1,55% do PIB. Os governos regionais também tiveram uma redução da meta, de R$ 51,3 bilhões para R$ 18,2 bilhões, o que somado à meta do governo central geraria um superávit primário de R$ 99 bilhões ou 1,9% do PIB. Mesmo assim, uma meta que foi considerada bastante otimista à época, dadas as projeções do mercado para o crescimento da economia em 2014. A ideia implícita do decreto era, entretanto, sinalizar para o mercado - em especial, para as agências de classificação de risco - um compromisso do governo com o superávit primário. Esses valores foram, inclusive, confirmados pelo decreto 8320 de 30 de setembro, quando poderiam ter sido modificados em vista do cenário econômico.

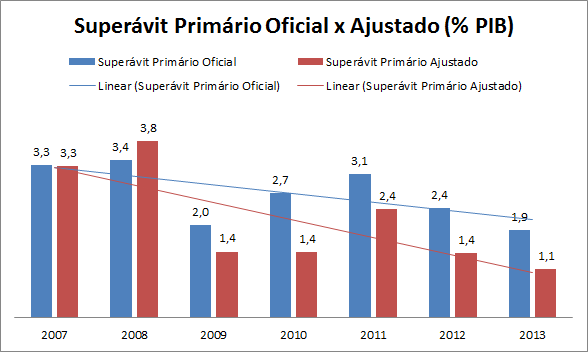

É temerário, nesse contexto, que, passadas as eleições, o governo envie um projeto desses para o Congresso. A tentativa de abater qualquer gasto com o PAC e desonerações tributárias na conta do superávit primário é a cereja no bolo de um longo processo de flerte com a irresponsabilidade fiscal. Em 2007, leitor, a LDO para o ano de 2008 - lei 11.514 - incluiu, pela primeira vez, a possibilidade de descontar da meta de superávit primário montante com o embrião do PAC, chamado de Projeto Piloto de Investimentos Públicos - PPI. A partir dali, os descontos do PAC foram aumentando, até incluir as desonerações tributárias. No orçamento para esse ano, inclusive, o governo foi liberado de cobrir as metas fiscais de estados e municipios, o que, na prática, foi também uma flexibilização da lei de responsabilidade fiscal. Além do fato conhecido que o superávit primário tem sido alcançado nos últimos anos com receitas extraordinárias, inflando o número, como pode ser visto no gráfico abaixo.

A aprovação desse projeto de lei colocará um fim às metas fiscais, o que levará o país a perder o grau de investimento em 2015. Levamos décadas para ter alguma racionalidade fiscal no Brasil: em pouco menos de sete anos, voltamos no tempo. Só a lamentar, leitor.

Update: Matéria do Valor mostra que o governo poderia ter mostrado a real situação das contas públicas - alertada por diversos analistas no mercado - em ao menos três oportunidades. Veja aqui.

Update 2: Em editorial duro na segunda-feira, 17/11, o jornal Valor Econômico chama atenção para a perda de credibilidade fiscal. Veja aqui.