[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

O objetivo básico da Análise Macro é contribuir com a melhoria do ensino e do debate sobre economia do país. Entendemos que isso só é possível com a ampla divulgação de ferramentas para lidar com a evidência empírica disponível. Isso dito, e de modo a contribuir com o debate sobre política fiscal no país, divulgo aqui a dissertação de mestrado do economista Gabriel Leal de Barros (da Instituição Fiscal Independente), recentemente defendida na FGV. A dissertação faz uma discussão metodológica e empírica sobre o Resultado Fiscal Estrutural, aquele que desconsidera receitas e despesas não recorrentes e é controlado pelo ciclo econômico no que tange ao seu efeito sobre receita/despesa do setor público.

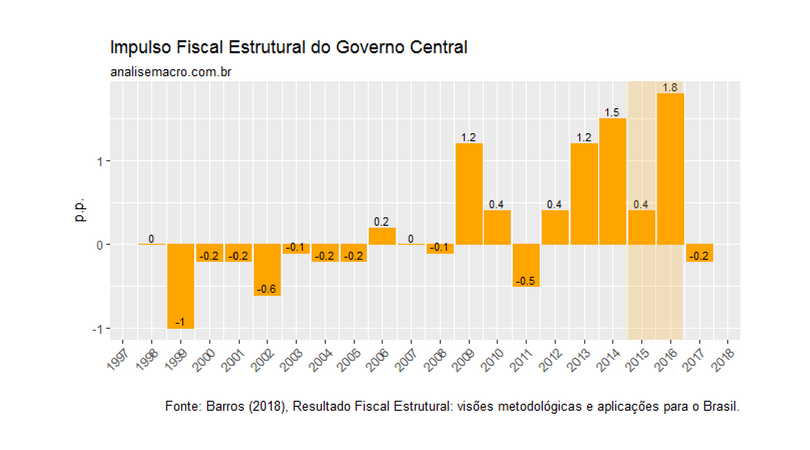

Uma vez definido o resultado fiscal estrutural, pode-se calcular o impulso fiscal, isto é, a variação do resultado fiscal entre dois períodos. Se o impulso é positivo (negativo), diz-se que a política fiscal encontra-se em terreno expansionista (contracionista). Isso dito e utilizando o pacote tabulizer, extrai a tabela 5 da dissertação e gerei o gráfico abaixo, que retrata o impulso fiscal ao longo de 1998 a 2017.

Como se vê pelo gráfico, o impulso fiscal foi positivo tanto em 2015 quanto em 2016, o que configura uma política fiscal expansionista nesse período. O trabalho do Gabriel, com efeito, se soma ao conjunto de evidências de que, de fato, somente em 2017 tivemos algum prenúncio de ajuste fiscal, refletindo a aprovação da PEC do Teto no final de 2016.

Para quem quiser conferir o trabalho do Gabriel na íntegra, basta clicar aqui.

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/cursosaplicados.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"] [/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]