Muito calor foi produzido na última semana por conta da PEC 241, aquela que busca limitar o crescimento dos gastos primários do governo. Com o tempo escasso, a única coisa que postei sobre o tema foi um post com três gráficos autoexplicativos, que pode ser visto aqui. Hoje, em uma manhã de sábado ensolarada no Rio, terminando dois exercícios para o Clube do Código, resolvi prestar uma espécie de serviço público: levar os dados de receita e despesa primárias (não financeiros) do governo central para o R. Isto porque, ao ler os inúmeros comentários do post com os três gráficos (o post atingiu 30 mil pessoas e já tem 11 mil likes!), percebi que um grande número de pessoas não faz a menor ideia do comportamento desses componentes nos últimos anos. Isso, claro, vai de encontro ao objetivo maior da Análise Macro: ensinar estudantes, professores e profissionais de mercado a lidar melhor com dados. Vamos, então?

Com o código que irei colocar nesse post, você poderá baixar os dados do Tesouro diretamente para o R, bem como poderá fazer algum tratamento inicial dos mesmos. Para uma análise mais aprofundada, será necessário um pouco mais de conhecimento sobre a linguagem e, claro, sobre estatística e econometria. Membros do Clube do Código terão acesso mais tarde a todo o código visto aqui, bem como outros complementos e os dados utilizados. À medida que eu tiver tempo, irei trabalhar essas séries ao longo das próximas semanas. E, você, claro, também pode fazer um dos nossos cursos para adquirir autonomia nessa análise.

Bom, para baixar e "ler" os dados, você precisará do código abaixo.

### Importar dados www <- 'http://www.tesouro.fazenda.gov.br/documents/10180/246449/Anexos+RTN+Ago+2016.xlsx/4a211f60-4b4d-414a-88de-a0e7073d41c9' temp <- tempfile() download.file(www, temp, mode='wb') data <- loadWorkbook(temp) data <- readWorksheet(data, sheet = "1.1", header = TRUE, colTypes = 'numeric')

Observe que estou usando duas funções do pacote XLConnect, porque os dados disponíveis no site do Tesouro estão em formato .xlsx. Uma vez importados esses dados diretamente para o R, nós podemos fazer algum tratamento inicial deles. O código abaixo faz isso.

data <- t(data[-c(1:3, 77:81),-1]) data <- ts((data[1:236,]), start=c(1997,01), freq=12)

Meu objetivo com o código acima é basicamente retirar linhas e colunas desnecessárias e transformar os dados em séries temporais. Agora, de modo a controlar essas receitas e despesas pelo PIB, eu vou baixar a série mensal do Banco Central com a função getSeries, criada pelo Alexandre Rademaker. Você pode saber mais sobre ela, aqui. Coloco o código abaixo.

pib <- ts(getSeries(4382, data.ini='01/12/1997', data.fim = '01/08/2016')$valor, start=c(1997,12), freq=12)

Também vou precisar do número índice do IPCA para deflacionar as séries. Infelizmente, não encontrei nenhuma fonte on line para esse dado. Há algumas páginas estáticas por aí, que você pode fazer webscraping para isso. O Wilson Freitas, por exemplo, fez isso aqui. Como eu já tinha a série no meu desktop, preferi importá-la de lá mesmo. O código abaixo faz isso.

ipca <- ts(read.csv2('ipca.csv', header=T, sep=';', dec=',')[,-1], start=c(1997,01), freq=12)

Bom, agora temos todos os dados necessários para fazer alguma análise. Nós temos as séries originais de gastos e receitas em valores nominais, temos o PIB e temos o número índice do IPCA. Assim, vamos prosseguir deflacionando nossas séries (para preços de agosto de 2016) e acumulando as mesmas em 12 meses. O código abaixo faz isso.

### Deflacionar Séries real <- tail(ipca,1)*data/ipca colnames(real) <- colnames(data) real12 <- real+lag(real,-1)+lag(real,-2)+lag(real,-3)+ lag(real,-4)+lag(real,-5)+lag(real,-6)+lag(real,-7)+ lag(real,-8)+lag(real,-9)+lag(real,-10)+lag(real,-11) colnames(real12) <- colnames(data)

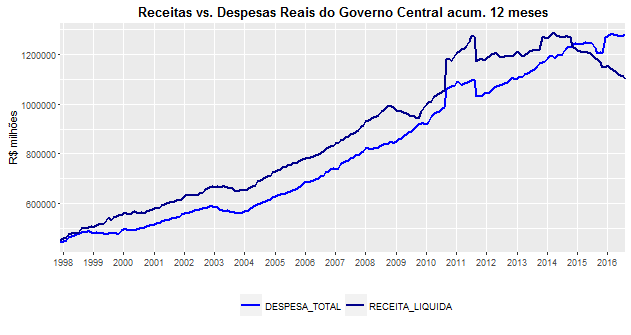

Uma vez feito isso, podemos agora criar um gráfico com o pacote ggplot2 das receitas líquidas de transferências a Estados e Municipios e das despesas primárias totais. Por algum problema no plugin do wordpress, contudo, não pude colocar o código todo da função autoplot, com os complementos. Quem se interessar, pode dar uma olhada aqui.

autoplot(real12[,c(34,35)])

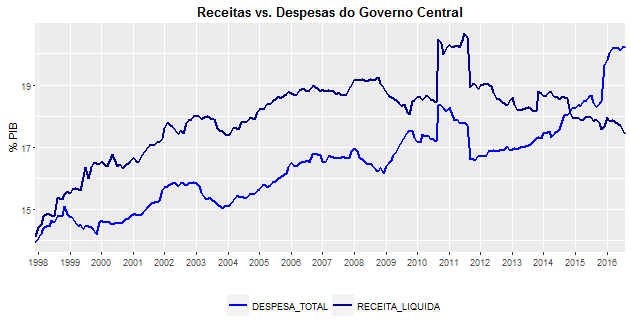

Temos, assim, o nível das despesas e receitas primárias reais do governo central, acumuladas em 12 meses. Para comparar, podemos, agora, colocar os valores nominais como percentual do PIB, como abaixo.

data12 <- data+lag(data,-1)+lag(data,-2)+lag(data,-3)+ lag(data,-4)+lag(data,-5)+lag(data,-6)+lag(data,-7)+ lag(data,-8)+lag(data,-9)+lag(data,-10)+lag(data,-11) colnames(data12) <- colnames(data) ppib <- data12/pib*100 colnames(ppib) <- colnames(data)

Utilizando a função autoplot, fazemos o gráfico abaixo.

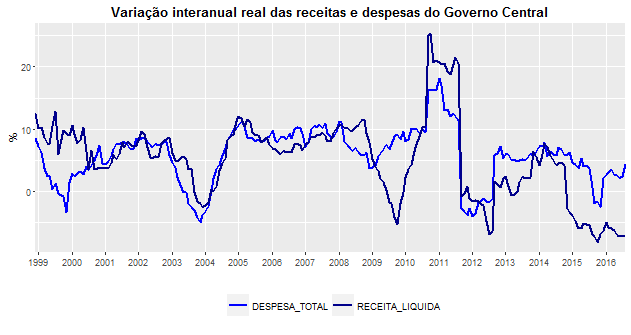

Uma vez que vimos o nível em termos reais e em relação ao PIB, podemos nos concentrar agora no ritmo de crescimento. Para isso, podemos comparar a série em t com a mesma série em t-12, fazendo assim a variação interanual dessas séries. O código abaixo faz isso.

interanual <- (real12/lag(real12,-12)-1)*100 colnames(interanual) <- colnames(data)

E o gráfico é colocado abaixo.

Esse gráfico dá uma dimensão de como as despesas primárias totais e as receitas primárias líquidas de transferências acumuladas em 12 meses cresceram, em termos reais, desde dezembro de 1998, na métrica interanual. Para ver a média desse crescimento, podemos utilizar a função colMeans. Ela mostrará que, em média, as despesas cresceram 5,80% e as receitas líquidas, 5,17%. Apenas para efeito de comparação, a variação média interanual real do PIB, nessa série do Banco Central, foi de 3,84%, cerca de, portanto, 2 pontos percentuais menor do que a variação das despesas.

Os dados, portanto, parecem ser claros, não é mesmo? Durante todo esse período, as despesas do governo têm crescido quase 6% ao ano, em termos reais! Isso é muito mais do que o crescimento do PIB. Significa dizer que para manter esse crescimento das despesas, ou bem as receitas continuam aumentando (isso significa que você irá pagar mais impostos!), ou a dívida continua aumentando, porque o governo terá de emitir mais títulos para cobrir o déficit primário (diferença entre receitas e despesas) ou, pior, o governo recorre à emissão monetária para financiar seus gastos. Esse último, claro, seria uma catástrofe.

É nesse contexto que a PEC 241 deve ser discutida. Simplesmente não é viável manter esse ritmo de crescimento das despesas, sob pena de precisarmos aumentar muito a carga tributária, o que prejudicaria ainda mais a já baixa produtividade da economia brasileira. Ademais, mantido esse ritmo de crescimento das despesas, é bem provável que os investidores continuem exigindo mais prêmio de risco (juros) para carregar os títulos do Tesouro. Mais juros implicam em maior serviço da dívida, o que amplia o risco de default (calote!).

Entender essas questões passa por entender o que dizem os dados, não é mesmo? Se você gostou da análise feita aqui, fique ligado na nossa próxima do Curso de Análise de Conjuntura usando o R, onde coletamos e tratamentos diversos dados macroeconômicos!